Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional

Vassia, V. (2026). La

educación financiera en Argentina en el período 2022-2025. Revista Perspectivas de las Ciencias Económicas y Jurídicas. Vol. 16, N° 1 (enero-junio). Santa Rosa: FCEyJ (UNLPam); EdUNLPam. ISSN 2250-4087,

e-ISSN 2445-8566.

DOI http://dx.doi.org/10.19137/perspectivas-2026-v16n1a06

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional

INVESTIGACIÓN CIENTÍFICA

LA EDUCACIÓN FINANCIERA EN ARGENTINA EN EL PERÍODO 2022-2025

FINANCIAL EDUCATION IN ARGENTINA IN THE PERIOD 2022-2025

A EDUCAÇÃO FINANCEIRA NA ARGENTINA NO PERÍODO 2022-2025

Valentina Vassia[1]

Recibido: 28/11/2025 Aceptado: 16/12/2025

RESUMEN: Este trabajo analiza la educación financiera en Argentina y el nivel de conocimientos de la población entre el 2022 y 2025, con foco en los jóvenes, un grupo considerado vulnerable debido a la limitada preparación que reciben del tema en el ámbito escolar. También, examina el rol de la educación financiera en las decisiones cotidianas, y su impacto directo en el bienestar individual y colectivo; así como las consecuencias de su ausencia.

Además, se revisa el lugar que ocupan actualmente estos contenidos en los programas educativos del país y se exploran posibles enfoques para su incorporación en las diferentes etapas escolares, con el objetivo de que los jóvenes adquieran las herramientas necesarias para administrar su dinero de manera responsable y consciente.

Se concluye que el nivel de conocimientos financieros es bajo, lo que evidencia la urgente necesidad de fortalecer esta área mediante acciones estatales concretas y eficaces.

PALABRAS CLAVES: Educación financiera. Conocimientos financieros. Jóvenes.

ABSTRACT: This study analyzes financial education in Argentina and the population’s level of financial knowledge between 2022 and 2025, focusing on young people, a vulnerable group due to the limited preparation they receive in school. Also, it explores the role that financial education plays in everyday decision-making, its direct impact on both individual and collective well-being, and the consequences of its absence.

Moreover, it examines the current place of these topics within the national educational curriculum and different approaches for incorporating them into schools. The goal is to ensure that young people acquire the necessary tools to manage their money in a responsible way.

In conclusion, the Argentine population shows low levels of financial knowledge, highlighting the need to strengthen this area through concrete and effective government actions.

KEYWORDS: Financial education. Financial knowledge. Youth.

RESUMO: Este trabalho analisa a educação financeira na Argentina e o nível de conhecimento da população entre 2022 e 2025, com foco nos jovens, um grupo considerado vulnerável devido à preparação limitada que recebem sobre o tema no âmbito escolar. Além disso, examina o papel da educação financeira nas decisões cotidianas e seu impacto direto no bem-estar individual e coletivo, bem como as consequências de sua ausência.

Além disso, revisa-se o lugar que esses conteúdos ocupam atualmente nos programas educacionais do país e explora-se possíveis abordagens para sua incorporação nas diferentes etapas escolares, com o objetivo de que os jovens adquiram as ferramentas necessárias para administrar seu dinheiro de maneira responsável e consciente.

Conclui-se que o nível de conhecimentos financeiros é baixo, o que evidencia a necessidade urgente de fortalecer essa área por meio de ações estatais concretas e eficazes.

PALAVRAS-CHAVE: Educação financeira. Conhecimentos financeiros. Jovens.

El problema de investigación de este trabajo se centró en la educación financiera que es, según el Banco Central de la República Argentina (s.f.):

el proceso por el cual las personas mejoran sus conocimientos sobre finanzas y los relativos a los productos y servicios financieros, identificando sus riesgos y beneficios. La educación financiera contribuye a la adopción de comportamientos financieros saludables, basados en la planificación financiera personal y familiar y el desarrollo de habilidades y actitudes financieras que permitan alcanzar metas financieras.

Está presente en la mayoría de las decisiones que se toman a diario, como elegir entre gastar en un artículo de lujo o ahorrar para algo de mayor valor en el futuro. Para poder enfrentarse a ellas, las personas deben contar con una base de conocimientos.

Objetivos

Por lo expuesto, este trabajo pretendió relevar y describir cómo es la educación financiera en Argentina, en el período 2022-2025, con especial foco en los conocimientos financieros que aporta a los jóvenes para su inserción laboral, futuros emprendimientos o su vida privada.

Lo señalado anteriormente constituyó el objetivo general del trabajo de investigación, y a partir de él, se definieron los siguientes objetivos específicos:

Hipótesis

De esta manera, la hipótesis que se buscó corroborar fue que, en Argentina, el nivel de conocimientos financieros es deficiente, debido a la falta de educación e inclusión financiera que afecta a la mayoría de su población. Esto provoca que muchos jóvenes lleguen a la vida adulta sin saber gestionar su dinero, lo que deriva en consecuencias negativas a largo plazo.

Además, a lo largo del estudio, se intentó responder las siguientes preguntas: ¿Qué características definen a la educación financiera en Argentina durante el período 2022-2025? ¿Por qué es importante la educación financiera para los jóvenes en Argentina? ¿Cuáles son los contenidos más relevantes que deberían incluirse en un programa de educación financiera dirigido a jóvenes? ¿Qué estrategias y políticas educativas podrían implementarse para mejorar el nivel de educación financiera en Argentina?

Justificación

Por otro lado, la elección de este tema se justificó por la gran relevancia de la educación financiera en la vida cotidiana ya que permite a los jóvenes desarrollar habilidades para gestionar adecuadamente su dinero, comprender conceptos claves como el ahorro y la inversión, hacer un uso responsable de herramientas financieras, y prevenir problemas como el sobreendeudamiento.

A su vez, la investigadora consideró que el trabajo contribuirá al conocimiento actual, al ofrecer una visión detallada de la educación financiera en Argentina, donde la inflación e inestabilidad económica refuerzan la necesidad de estos saberes.

A nivel personal, este trabajo buscó aportar al futuro profesional de la investigadora, permitiéndole profundizar en el área financiera y adquirir herramientas para una mejor gestión de su propio dinero. Asimismo, el mismo es un requisito para aprobar la asignatura: Introducción al conocimiento científico y Metodología de la investigación.

Metodología de investigación

Finalmente, la metodología de investigación utilizada fue de carácter aplicada, dado que su finalidad fue generar conocimientos para resolver un problema de la sociedad. En este caso, se buscó comprender la educación financiera en Argentina y aplicar los conocimientos adquiridos para la formulación de propuestas que contribuyan a su mejora.

Además, constituyó una investigación descriptiva, cuyo objetivo fue caracterizar el estado actual de la educación financiera en Argentina. Y también exploratoria, ya que existe un conocimiento limitado sobre esta temática en el país.

Por otro lado, el enfoque de investigación fue cualitativo al centrarse en el análisis de la educación financiera en el país, con el estudio de perspectivas de diferentes autores sobre la importancia y complejidad del tema, así como la recolección y análisis de datos no numéricos.

Por último, en cuanto a los medios utilizados para obtener datos, la investigación fue documental, ya que se apoyó en fuentes bibliográficas, y de campo, ya que se recurrió a información proveniente de una encuesta realizada por el BCRA y otra realizada a alumnos del secundario.

Conceptos claves de la investigación

La OCDE (2005) define la educación financiera como el proceso mediante el cual los consumidores/inversionistas mejoran su comprensión sobre productos financieros, conceptos y riesgos, y desarrollan habilidades para tomar decisiones informadas que mejoren su bienestar económico. De este modo, a partir de ella se busca que los individuos adquieran capacidades financieras, entendidas como “la combinación de conocimientos, habilidades, actitud y comportamiento necesarias para tomar y ejercer las decisiones de administración del dinero que mejor se adapten a las circunstancias de la vida” (Ministerio de Economía, 2022).

Diversos autores destacan su importancia, al permitir una gestión consciente del dinero y prevenir problemas como el sobreendeudamiento o la falta de ahorro. Parada R. (2024) sostiene que los niños deben aprender desde pequeños algunos hábitos financieros que les ayuden a tener una buena relación con el dinero en el futuro.

La educación financiera abarca una amplia variedad de temas claves. En primer lugar, el ahorro es la parte de los ingresos que una persona no gasta, sino que reserva para el futuro, ya sea para hacer frente a imprevistos, alcanzar objetivos, o para invertirlo y obtener un rendimiento. En segundo lugar, la inversión, implica la compra de activos que aumentan su valor con el tiempo y brindan rendimientos en forma de pagos de ingresos o ganancias de capital. Estos activos pueden ser acciones, bonos, etc. (BBVA, s.f.)

En tercer lugar, los productos financieros son instrumentos ofrecidos por instituciones financieras que permiten a las personas o empresas gestionar el dinero, ahorrar o invertir de diversas maneras. Cada uno de ellos lleva asociado un nivel de riesgo que el comprador debe estar dispuesto a asumir. Algunos de ellos son las cuentas corrientes, cajas de ahorro, depósitos a plazo fijo, compra de divisas, fondos de inversión y las tarjetas de crédito y débito. El plazo fijo, por ejemplo, es un tipo de depósito bancario, en el cual se coloca una suma de dinero durante un plazo de tiempo determinado, sin posibilidad de retiro antes de ese tiempo. Al finalizar ese plazo, el banco devuelve el capital invertido más los intereses generados.

También es interesante mencionar a la tasa de interés que es el porcentaje que hay que pagar por los préstamos solicitados al banco o el porcentaje que se cobrará por los ahorros depositados. Se considera como el costo del dinero, ya que es el precio que se paga por utilizar el capital de otra persona. (BBVA, s.f.)

Por último, el presupuesto personal es una herramienta clave para planificar y controlar los ingresos y gastos de un individuo. Su función principal es organizar las finanzas personales, ya que permite identificar tanto las fuentes de ingresos como el destino de los recursos, lo que facilita optimizar el uso del dinero y evitar gastos innecesarios.

Estado de la cuestión

Este tema fue desarrollado en diversos estudios previos. En 2017, el Banco Central de la República Argentina (BCRA) realizó una Encuesta de Capacidades Financieras, cuyo objetivo era obtener un diagnóstico que permitiera identificar los conocimientos financieros de los ciudadanos. Asimismo, la Organización de Cooperación y Desarrollo Económico (OCDE) ha llevado a cabo investigaciones sobre el tema en otros países, y ha proporcionado valiosas recomendaciones. Además, existen recortes periodísticos que abordan este asunto desde diferentes perspectivas.

Aspectos legales

En 2018 se sancionó en Argentina la Ley N° 27.440 de Financiamiento Productivo, que establece la formulación de una Estrategia Nacional de Inclusión Financiera que deberá incluir programas de educación financiera mandatorios en las escuelas secundarias. En consecuencia, en 2022 se diseñó el Plan Nacional de Educación Financiera (PNEF), que tiene como fin establecer lineamientos en esta materia.

No obstante, Carballo (2020), especialista de la UCA, considera que aún queda mucho por hacer en materia de educación financiera, debido a que el PNEF es un plan general y carece de detalles concretos sobre plazos y mecanismos específicos para alcanzar los objetivos propuestos. (Fernández, 2020)

Aspectos contextuales

En los últimos cuatro años, Argentina ha enfrentado graves problemas económicos: alta inflación, devaluación del peso, y precarización laboral. Ante este panorama, Solavallone, un asesor financiero egresado de la Universidad de Cuyo señaló que la educación financiera es hoy más crucial que nunca. Contar con las herramientas para gestionar el dinero e invertir adecuadamente permite proteger el patrimonio personal. (Murgo, 2024)

Caracterización de la educación financiera en Argentina

En 2017, el BCRA y CAF, realizaron la “Encuesta de medición de capacidades financieras en Argentina”, para evaluar los conocimientos y comportamientos financieros de la población y facilitar el diseño de políticas públicas sobre educación e inclusión financiera. Se encuestaron a 1224 personas mayores de 18 años de todos los niveles socioeconómicos, residentes de zonas urbanas y rurales de 25 regiones del país. Y la metodología utilizada, desarrollada por la OCDE, permitió comparar los resultados a nivel internacional. (BCRA, 2018)

La encuesta reveló una falta de planificación financiera en los hogares: solo el 55% elabora un presupuesto, en su mayoría de forma general (78%) y apenas un 19% realiza un “cálculo exacto”. Además, solo un 43% afirmó cumplirlo siempre y un 52% a veces.

En cuanto al ahorro, los datos fueron más alarmantes: sólo el 29% ahorró en los últimos 12 meses (con cifras que caen con la edad y aumentan con el nivel socioeconómico). Apenas el 31% expresó poder afrontar un gasto inesperado equivalente a su ingreso mensual sin endeudarse, mientras que el 70% tuvo dificultades para cubrir sus gastos en el último año.

Por otro lado, el conocimiento sobre productos financieros es moderado: de los 20 citados, solo 8 eran conocidos por más de la mitad, como tarjetas de crédito/ débito, depósitos y préstamos. Instrumentos como el leasing o los fondos comunes de inversión eran desconocidos para la mayoría. A su vez, los productos menos conocidos en general eran comprendidos por habitantes urbanos, hombres, con mayor nivel educativo, empleo y mejor situación económica.

En lo que refiere a la tenencia de productos, el 39% no contaban con ninguno. Entre quienes sí accedían, predominaban las tarjetas de débito y crédito y, las cajas de ahorro.

La encuesta también evidenció bajos niveles en competencias matemáticas: solo el 59% resolvió una división básica, y apenas el 22% pudo calcular el interés simple. Esta debilidad ya había sido reflejada en la prueba “Aprender”, en donde se determinó que el 41% de los estudiantes del último año de secundaria está por debajo del nivel básico en matemática, el 29% en el nivel básico y solo un 5% en el nivel avanzado en dicha disciplina. (BCRA, 2018)

Índices de educación financiera

La encuesta permitió construir tres índices para evaluar las capacidades financieras de la población. El primero, el índice de conocimientos financieros, que mide la comprensión de conceptos básicos y cálculos matemáticos, arrojó un puntaje promedio de 4.0. Este estuvo por debajo del umbral considerado alto (5.0) y solo un tercio de la población alcanzó ese nivel. En el ranking internacional, Argentina se ubicó en el lugar 31 de 39 países relevados.

Algo interesante a remarcar es que, si bien se observó que el índice de conocimiento financiero es mayor mientras mayor es el ingreso o el nivel educativo, la mitad de la población con educación superior también carece de los conocimientos básicos necesarios para el acceso y uso adecuado de productos financieros.

El segundo es el índice de comportamiento financiero, vinculado a la planificación con presupuesto, el manejo de los productos financieros y el ahorro, que tuvo un desempeño aún más bajo. Con un puntaje promedio de 4,5, solo el 27% superó el umbral de 6,0 puntos que se consideró como un puntaje alto. Esta situación dejó a Argentina en el puesto 36 de 39 países.

Por último, el índice de actitudes financieras mide la opinión de los encuestados, ante afirmaciones como “el dinero está ahí para ser gastado” y “prefiero gastar dinero que ahorrar para el futuro”. Es decir, busca determinar si prefieren una gratificación a corto plazo o seguridad a largo plazo. Aunque se obtuvo un puntaje promedio bajo de 2,9, el 54% de los encuestados alcanzó un nivel alto (mayor o igual a 3). Sin embargo, Argentina se ubicó en el puesto 31 de 39 países.

A nivel agregado, el puntaje de Educación Financiera de Argentina fue de 11,5 y ubicó al país en el puesto 37 de 39 economías. Asimismo, en la comparación regional con otros países que también participaron de la encuesta de CAF (Bolivia, Chile, Colombia, Ecuador y Perú), Argentina alcanzó el puntaje más bajo en conocimiento, comportamiento y actitud financiera. (BCRA, 2018).

Comparación entre la encuesta del BCRA y la encuesta propia

Estos resultados pueden compararse con los datos recabados por la investigadora a través de una encuesta realizada a 39 jóvenes de entre 15 y 18 años, cuyo objetivo fue conocer su percepción y nivel de conocimiento en relación con el manejo del dinero.

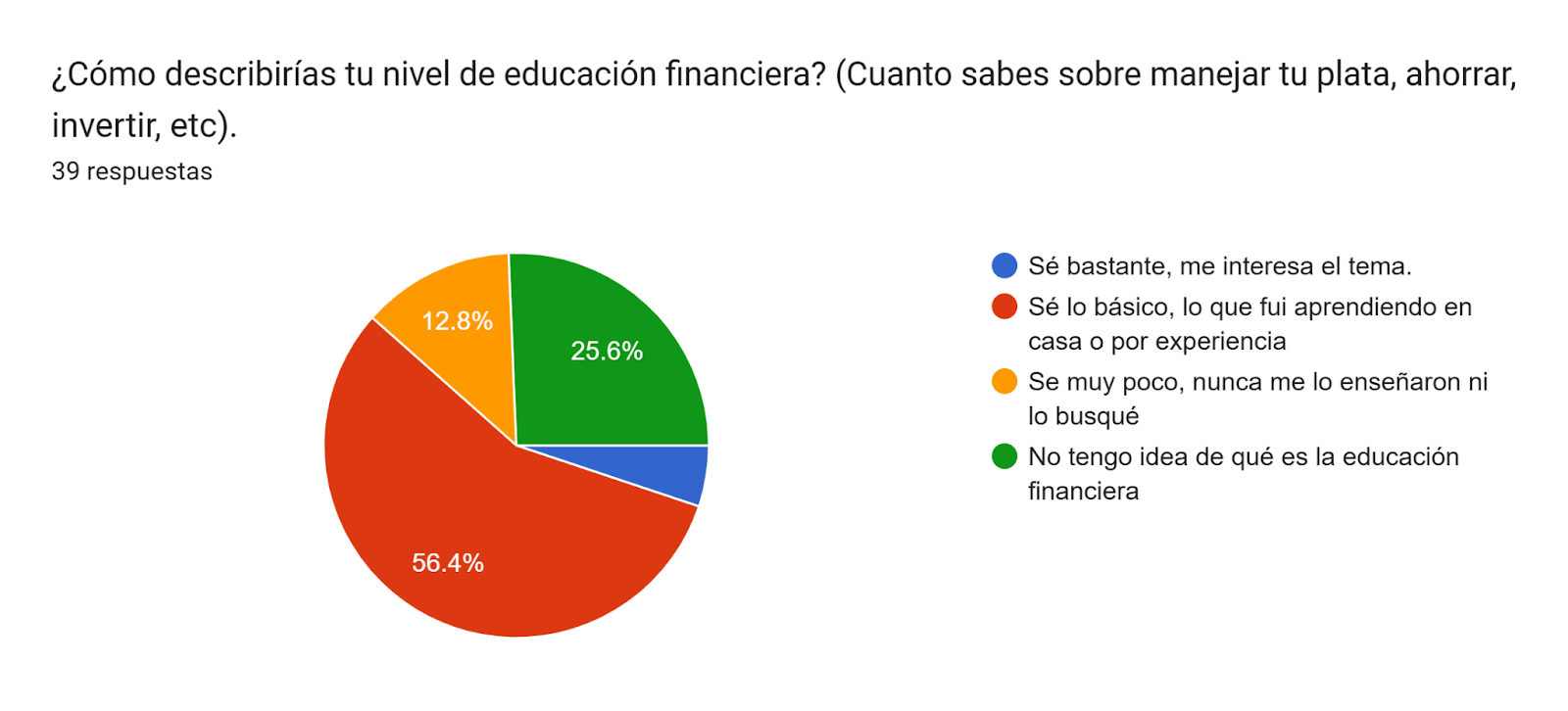

La primera pregunta buscó indagar cómo describirían su nivel de educación financiera. Los resultados coincidieron con las conclusiones del BCRA, ya que también se pudo observar una notable falta de conocimientos en esta área por parte de los jóvenes.

Figura 1

Nivel de educación financiera

Fuente: elaboración propia

Tal como se muestra en el gráfico, un 56,4% indicó tener un conocimiento básico, aprendido en casa o a partir de la experiencia cotidiana. Por otro lado, un 25,6% expresó no tener idea de lo que era la educación financiera, y un 12,8% manifestó saber muy poco debido a que nunca recibió formación al respecto. Solo un 5,1% afirmó tener conocimientos sólidos sobre el tema, Estos datos permiten observar que la gran mayoría de los jóvenes (94,8%) no cuenta con una formación financiera adecuada.

A partir de los resultados analizados de ambas encuestas, se puede concluir parcialmente que existe una clara falencia en materia de educación financiera en Argentina. Sin conocimientos básicos, herramientas de planificación ni productos financieros, gran parte de la población quedó expuesta, vive al límite y sin capacidad para enfrentar imprevistos. Los desafíos son mayores en los sectores más vulnerables: personas con menor nivel socioeconómico y educativo, desocupados, mujeres, jóvenes y habitantes de zonas rurales.

Para lograr una mejora en los indicadores de educación financiera, se requiere acciones integrales que fortalezcan tanto los conocimientos básicos, como los comportamientos claves, tales como la planificación financiera, la toma de decisiones informadas y el ahorro.

Importancia de la educación financiera en los jóvenes

La educación financiera es un proceso que nos permite entender conceptos claves sobre el manejo del dinero, aprender a usar productos bancarios y desarrollar la confianza necesaria para reconocer riesgos y oportunidades financieras. Se pueden tomar así, decisiones financieras informadas y adoptar medidas efectivas para mejorar nuestro bienestar. (BBVA, 2024)

En el caso de niños y jóvenes, esta es clave ya que les ayuda a comprender el valor del dinero y el esfuerzo que implica ganarlo, a diferenciar entre necesidades y deseos para gastar con responsabilidad, fomenta el hábito del ahorro, y los prepara para gestionar sus finanzas de forma autónoma en la adultez. (Parada, 2024)

Sin embargo, el fortalecimiento de estas capacidades no sólo impacta positivamente a nivel individual, sino también a nivel nacional. Debido a que favorece decisiones de consumo más conscientes e impulsa la demanda de servicios de mayor calidad, lo cual fomenta la competencia y la innovación en el mercado. Además, reduce reacciones impulsivas ante fluctuaciones del mercado, minimiza quejas infundadas y favorece una gestión más adecuada del riesgo. Todo esto contribuye así a un sector financiero más eficiente y a una regulación potencialmente menos costosa (OCDE/CAF, 2013, como se citó en PNEF, 2022).

En los últimos años, ha cobrado una importancia aún mayor debido al contexto de incertidumbre económica. Las crisis financieras, la inflación, la inestabilidad laboral y la volatilidad en los mercados hicieron que sea cada vez más necesario contar con conocimientos financieros básicos para protegerse y organizarse mejor.

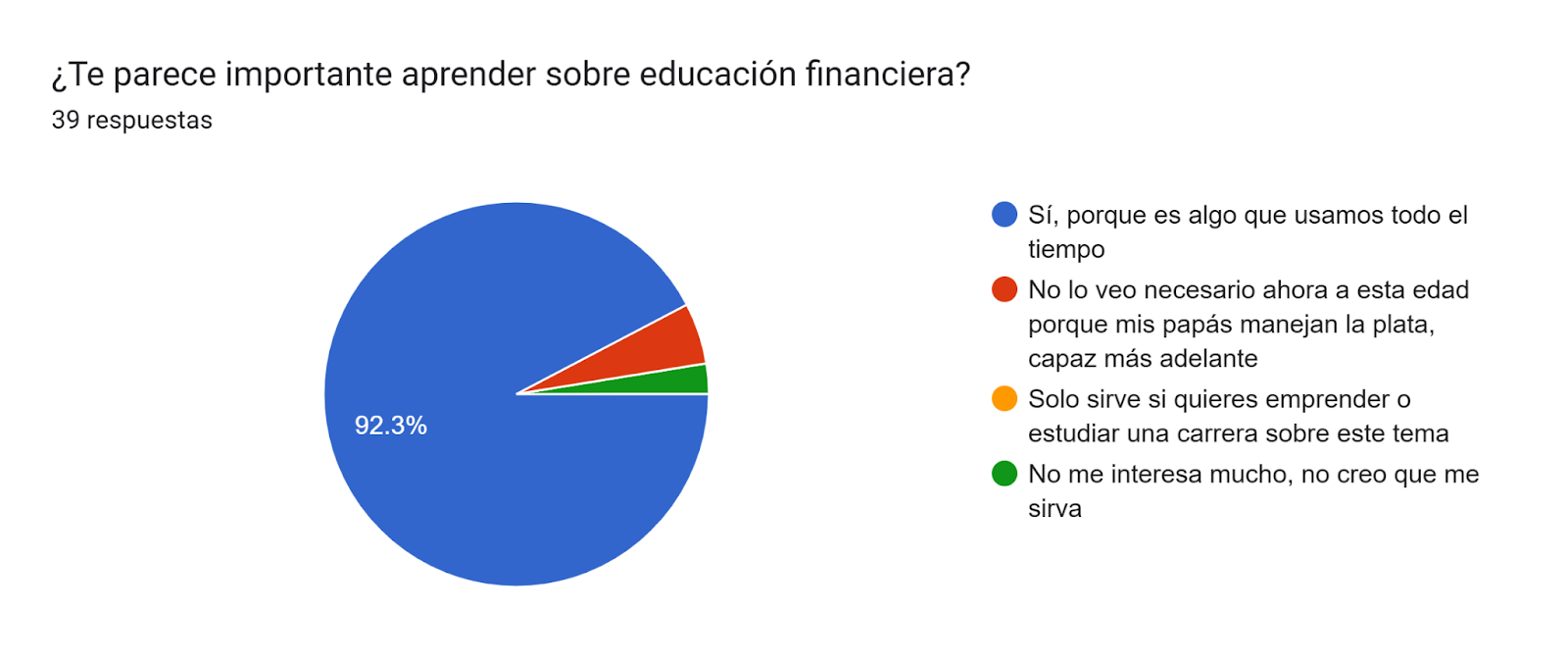

Al consultar en la encuesta sobre la importancia de esta educación, una amplia mayoría respondió de forma afirmativa. Como se observa en el gráfico, el 92,3% sostuvo que es imprescindible, 5% opinó que no lo veía relevante a su edad, y un 2,6% manifestó desinterés.

Figura 2

Opiniones sobre la importancia de la educación financiera

Fuente: elaboración propia.

Estos resultados demuestran que existe un fuerte consenso entre los jóvenes sobre la necesidad de adquirir conocimientos financieros. Más allá de su nivel actual de formación, los propios encuestados reconocen la importancia de estar preparados para gestionar su dinero.

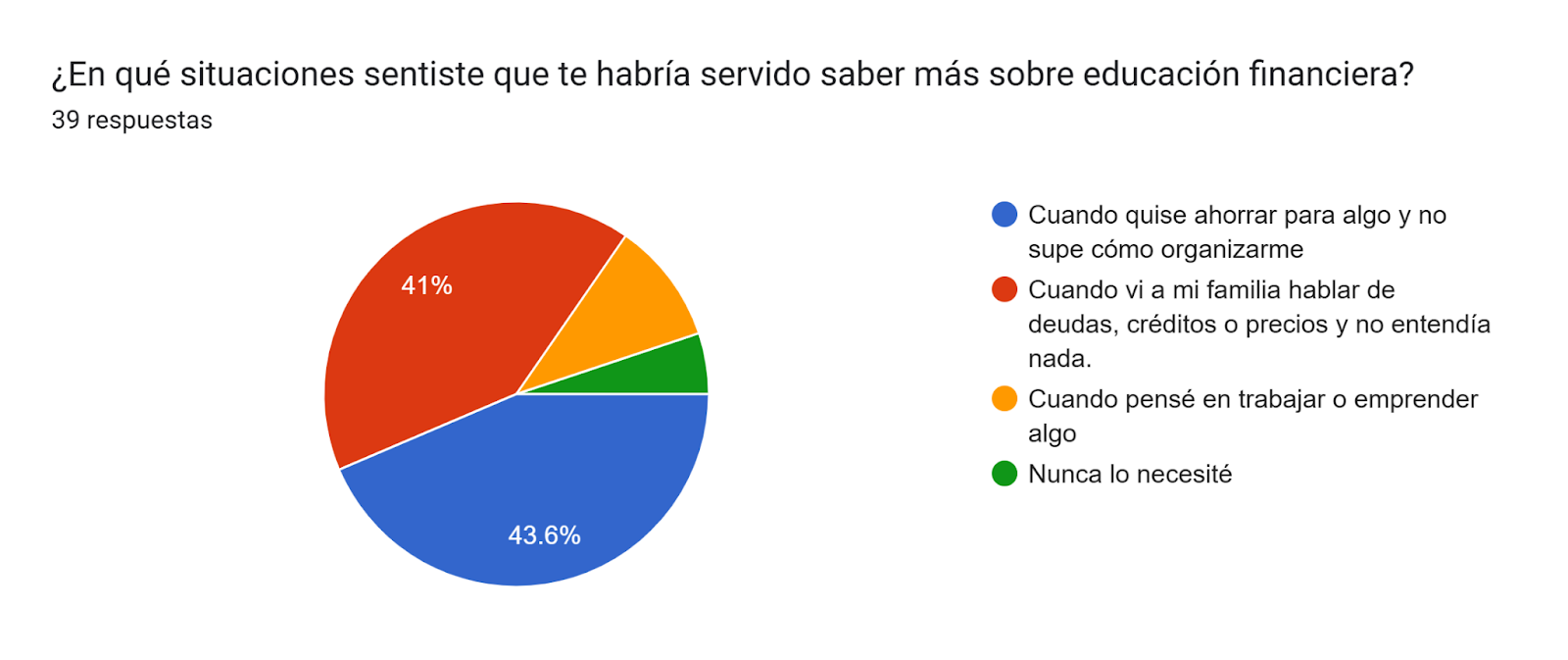

Esto se vio reforzado en la siguiente pregunta, que indagó en qué situaciones los encuestados sintieron que les habría sido útil saber más sobre educación financiera.

Figura 3

Situaciones en las que se percibió la necesidad de conocimientos financieros

Fuente: elaboración propia

Lo más destacado fue que solo un 5,1% afirmó no haber necesitado nunca conocimientos financieros. El 94,9% restante identificó distintas situaciones en las que consideraba necesaria una mayor preparación en el tema. Esto muestra que aún con conocimientos limitados, también son conscientes de su utilidad en la vida cotidiana.

En conclusión, contar con conocimientos básicos de finanzas personales es esencial para todas las personas. Estos saberes no solo tienen un impacto positivo a nivel individual, al permitir tomar decisiones más conscientes, sino que también puede generar beneficios en la sociedad. Por el contrario, actuar sin comprender el funcionamiento de los productos financieros puede derivar en gastos innecesarios, riesgos excesivos, y pérdida de oportunidades de inversión.

Contenidos de educación financiera en un programa de educación

En el año 2012, la OCDE incorporó por primera vez una sección dedicada a la educación financiera dentro de las pruebas PISA (Programa para la Evaluación Internacional de estudiantes). Este estudio internacional, que se realiza cada tres años y del cual Argentina forma parte, evalúa el rendimiento de alumnos de 15 años en las áreas de Matemática, Lectura y Ciencias. La inclusión de esta temática en una evaluación de alcance global como PISA demostró el reconocimiento de la educación financiera como una habilidad fundamental para la vida moderna. Se consideró así que los jóvenes deben contar con herramientas para aprender a gestionar el dinero, lo cual es indispensable para su desarrollo personal.

El modelo propuesto por la OCDE para evaluar esta competencia se basó en la conjunción de tres dimensiones: contenidos, procesos y contextos. Específicamente, dentro de los contenidos se diferenciaron cuatro áreas: dinero y transacciones, planificación y gestión de finanzas, riesgo y retribución, y entorno financiero. A su vez, cada una de estas áreas incluyó un conjunto de competencias específicas. (véase Tabla 1en Apéndice). De esta manera, quedó en evidencia el enfoque amplio y ambicioso que tomó la OCDE, al incorporar competencias muy variadas vinculadas con el tipo de interés compuesto, los impuestos, los riesgos y rentabilidades de los productos financieros, así como las consecuencias de las decisiones financieras. (Domínguez Martínez, 2013)

Por otro lado, el Ministerio de Economía de Argentina elaboró en 2022 el Plan Nacional de Educación Financiera, para fortalecer las capacidades financieras del país. Se centró en grupos específicos: personas mayores, beneficiarios de la seguridad social, jóvenes, migrantes y pymes con ejes comunes y contenidos adaptados a las características de cada uno. (PNEF, 2022)

Tabla 2

Ejes comunes y específicos de educación financiera

|

TEMAS COMUNES A TODOS LOS GRUPOS |

ESPECÍFICO DE JÓVENES |

||

|

Ejes comunes |

Contenido |

Ejes particulares |

Contenido |

|

Inclusión financiera |

Concepto. Elementos. Como herramienta de inclusión social y política de Estado |

Herramientas financieras y económicas |

PBI. Políticas públicas. Inflación. |

|

Planificación financiera |

Presupuesto. Ingresos y gastos. Ahorro. Seguros. Endeudamiento |

Impuestos |

Monotributo social y general |

|

Uso de sistema bancario |

Cuentas bancarias. Tarjetas de débito y crédito. Transferencias. |

|

|

|

Banca virtual |

Homebanking. Billetera virtual. |

|

|

|

Derechos del consumidor |

¿Qué derecho tenemos? Reclamos |

|

|

Fuente: PNEF (2022), Ministerio de Educación

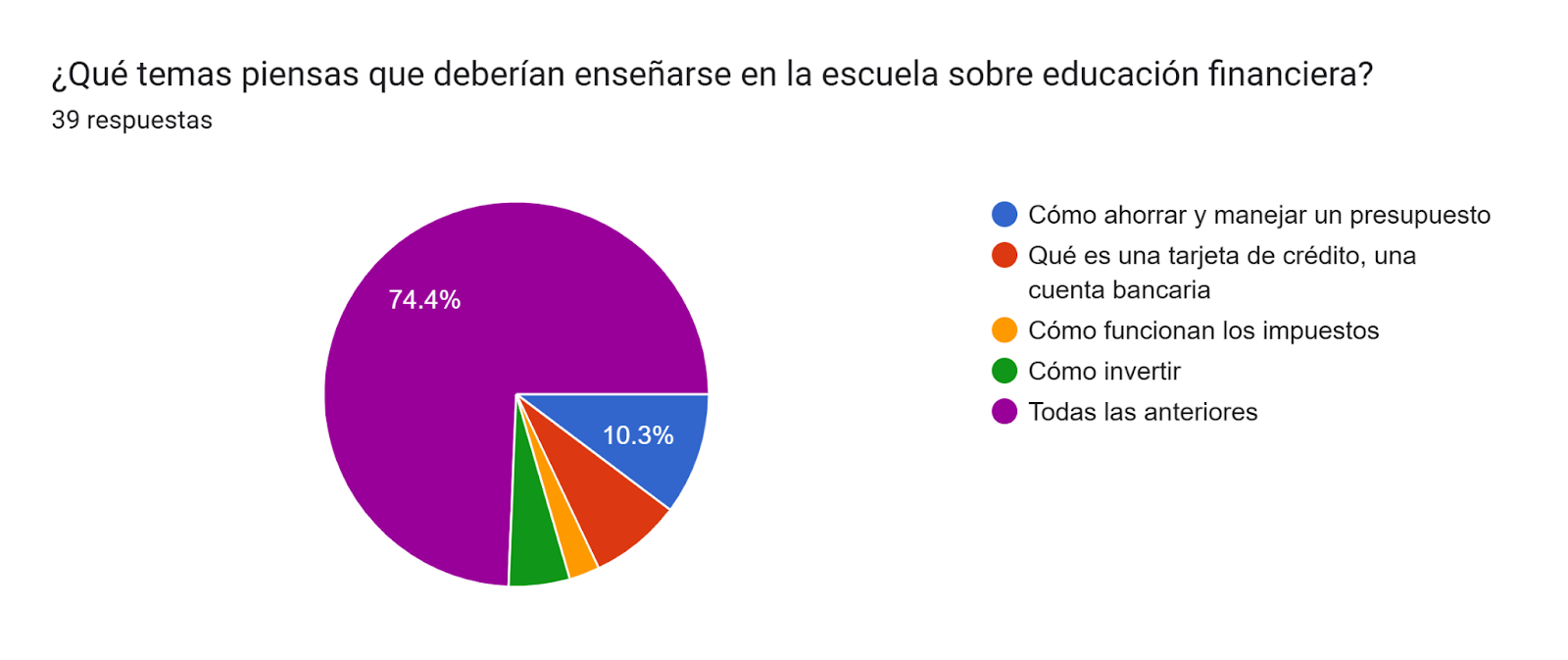

Además, en otra de las preguntas de la encuesta realizada por la investigadora, se consultó a los jóvenes qué temas específicos deberían enseñarse sobre educación financiera. Se les presentó una lista cerrada con las siguientes opciones: cómo ahorrar y manejar un presupuesto, que es una tarjeta de crédito, cómo funcionan los impuestos, y cómo invertir.

Figura 4

Temas que deberían enseñarse en educación financiera

Fuente: elaboración propia

El 74,4% eligió la opción “todas las anteriores”, lo que refleja un interés generalizado por aprender sobre todos los temas propuestos. Entre quienes seleccionaron temas individuales, los más mencionados fueron: ahorro y presupuesto (10,3%), y uso de la tarjeta de crédito (7,7%), inversión (5,1%) y funcionamiento de los impuestos (2,6%).

Se concluyó de forma parcial que tanto la OCDE como el Ministerio de Economía de la Nación destacaron la importancia de incorporar una variedad de contenidos en los programas educativos dirigidos a jóvenes. A su vez, los resultados de la encuesta reflejaron que los propios estudiantes consideran necesario contar con una formación financiera integral, que les brinde herramientas claves para enfrentar más preparados los desafíos económicos de la vida cotidiana.

Medidas necesarias para mejorar la educación financiera en Argentina

En Argentina, se aprobó en el año 2018 la Ley N° 27.440 de Financiamiento Productivo que establece en su artículo 211 la creación de una Estrategia Nacional de Inclusión Financiera que debía contemplar la incorporación de programas de educación financiera mandatorios en las escuelas secundarias. En consecuencia, en 2022 se diseñó el PNEF mencionado con anterioridad, cuyo fin fue establecer lineamientos en materia de educación financiera.

Dentro de este plan se diseñaron 6 acciones estratégicas: 1. Incorporar contenido de educación financiera en la currícula de las escuelas. 2. Capacitar referentes locales para que repliquen lo aprendido en sus comunidades. 3. Potenciar el uso de servicios financieros a través de canales formales. 4. Incentivar la planificación financiera y un mayor uso de canales de pagos digitales en reemplazo del efectivo. 5. Promover el crédito responsable y sostenible. 6. Minimizar las prácticas abusivas y fraudulentas. (PNEF, 2022, Ministerio de Economía)

A pesar de este avance, en una entrevista en infobae, Carballo (2020), que es director de Programas en Fintech & Digital Banking en la UCA, destacó que aún queda mucho por hacer en materia de educación financiera, debido a que el PNEF es un plan general y carece de detalles concretos sobre plazos y mecanismos específicos para alcanzar los objetivos propuestos.

Además, señaló que empezar a enseñar en la secundaria es tarde ya que se podrían dar contenidos sobre finanzas en forma lúdica desde el jardín. También planteó la necesidad de que exista una materia exclusiva o, brindar conceptos financieros en matemática o ciencias sociales.

Igualmente, reconoció que la secundaria enfrenta una sobrecarga de contenidos en un tiempo limitado. Además de lengua y matemática, deben aprender programación, inteligencia artificial, y esto hace que un 40% no logre egresar a tiempo. (Fernández, 2020)

A su vez, Quintero (2024), co-fundador de Autonomista una empresa de asesoría financiera, en otra entrevista con Infobae concluyó que la educación financiera de los niños no depende solo de lo que aprendan en el colegio, sino también de lo que viven en su entorno familiar. Los padres son los primeros y principales educadores de sus hijos, y tienen la responsabilidad de transmitirles valores, y actitudes adecuados respecto al dinero. Propuso prácticas como ofrecer una mesada a cambio de tareas domésticas acorde a su edad e incentivar el ahorro con metas simples, como comprar un juguete. (Parada, 2024)

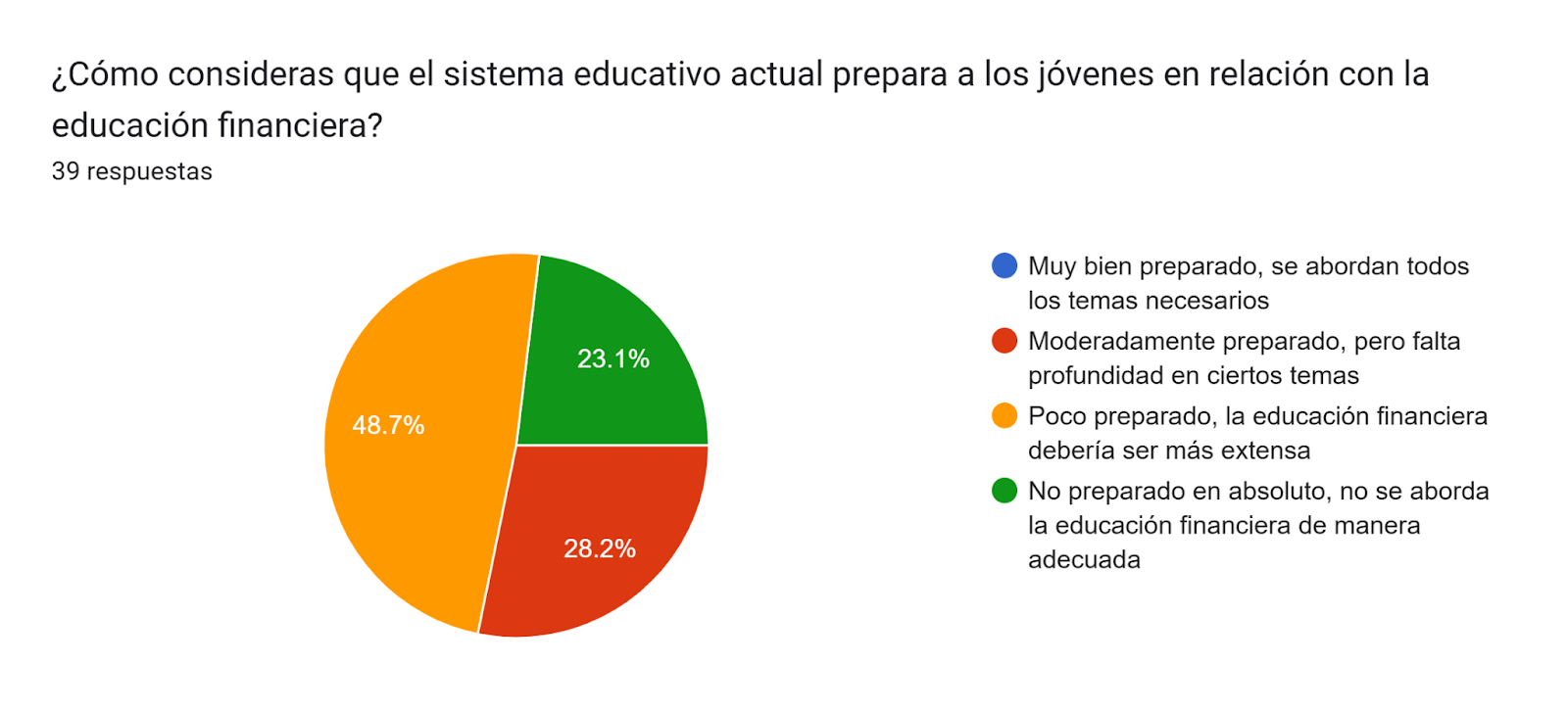

Todas estas cuestiones planteadas por los especialistas, también fueron abordadas por la investigadora en la encuesta realizada. En primer lugar, en esta se incluyó una pregunta acerca de cómo consideran los jóvenes que el sistema educativo actual los prepara en relación con la educación financiera. Las respuestas obtenidas fueron contundentemente negativas.

Figura 5

Preparación brindada por el sistema educativo

Fuente: elaboración propia

Como se puede observar en el gráfico, un 48,7% opinó que los jóvenes egresan poco preparados, un 28,2% que están moderadamente preparados y un 23,1% que no reciben preparación en absoluto. De esta forma, a pesar de la existencia de una ley nacional y del PNEF, los jóvenes no identifican estos contenidos dentro de su formación escolar. Esto sugiere que la implementación del plan es débil o directamente no se lleva a cabo.

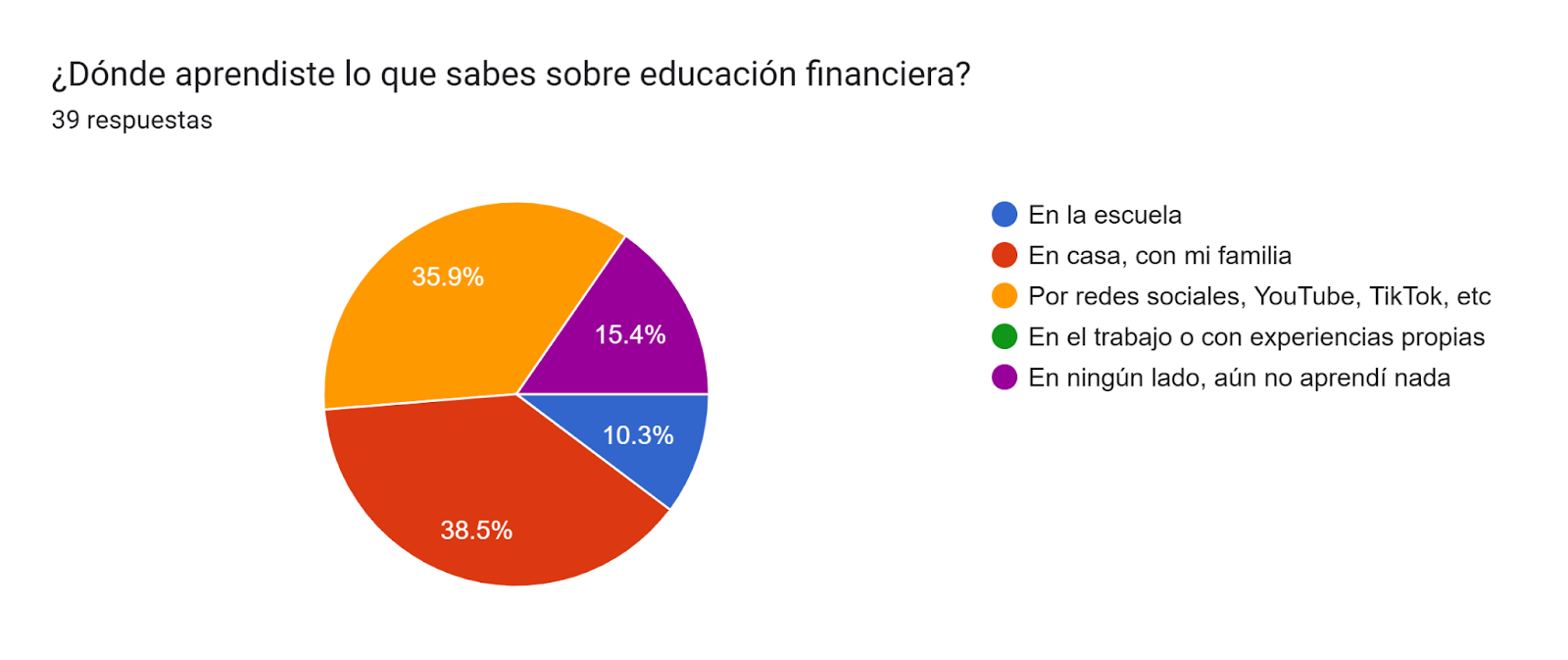

Esta falta de preparación por parte del sistema escolar también se reflejó en las respuestas a la pregunta sobre dónde aprendieron los jóvenes lo que saben sobre educación financiera.

Figura 6

Origen del aprendizaje en educación financiera

Fuente: elaboración propia

El 38,5% indicó que aprendió con su familia; un 35,9% señaló con las redes sociales; y un 15,4% declaró que no aprendió en ningún lado. Solo un 10,3% afirmó haber recibido estos conocimientos en la escuela, lo que ubica a esta institución en el último lugar y confirma que la mayoría de los jóvenes acceden a este tipo de nociones fuera del ámbito educativo formal.

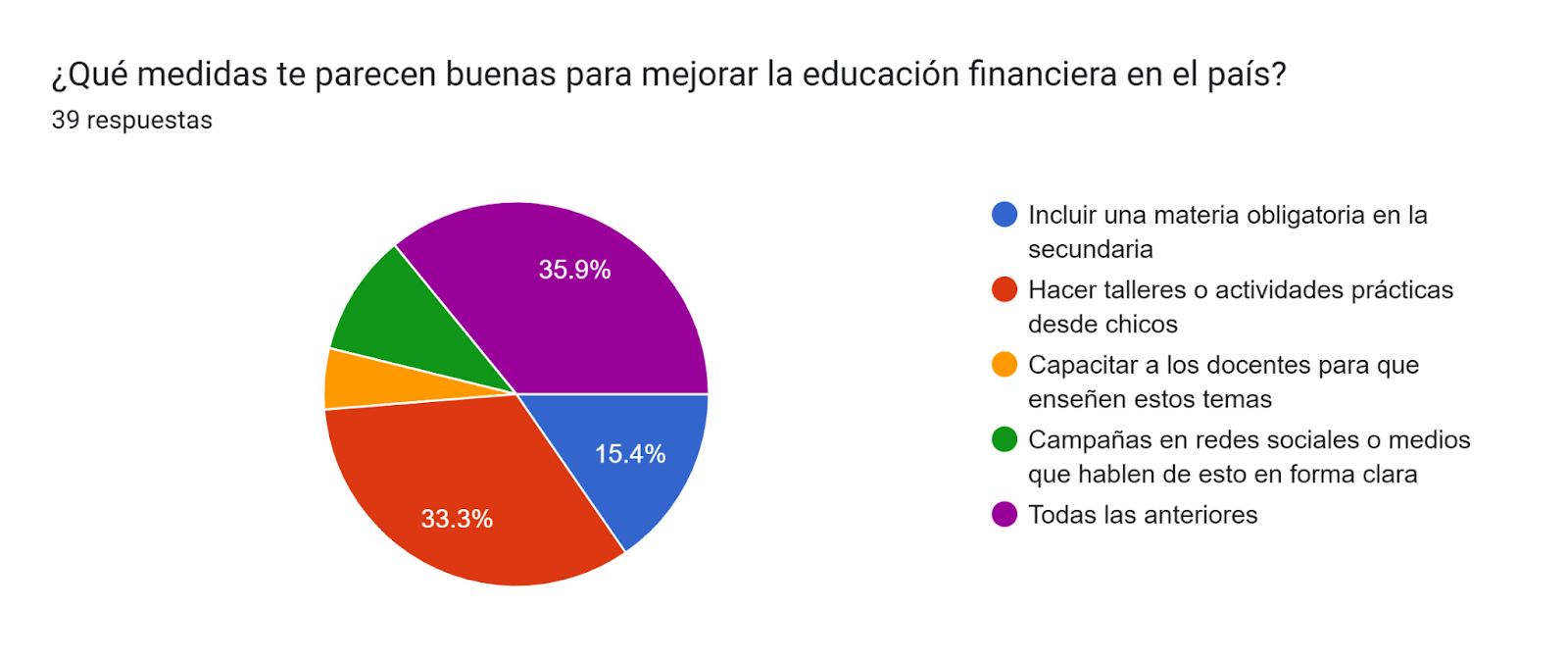

Acerca de las medidas que los encuestados consideraron adecuadas para mejorar la educación financiera en el país, las respuestas obtenidas fueron más variadas.

Figura 7

Medidas para mejorar la educación financiera

Fuente: elaboración propia

El 33,33% opinó que deberían implementarse actividades prácticas desde edades tempranas, el 15,4% consideró que se debería incluir una materia obligatoria en la secundaria, el 10,3% sugirió realizar campañas en redes sociales y un 5,1% seleccionó capacitar a los docentes para que enseñen estos temas. La opción más elegida fue “todas las anteriores”, con un 35,9%.

Estos resultados evidencian que, si bien existen diferentes propuestas, la mayoría de los jóvenes reconocen que se necesita una estrategia integral, que combine acciones dentro y fuera del sistema educativo formal.

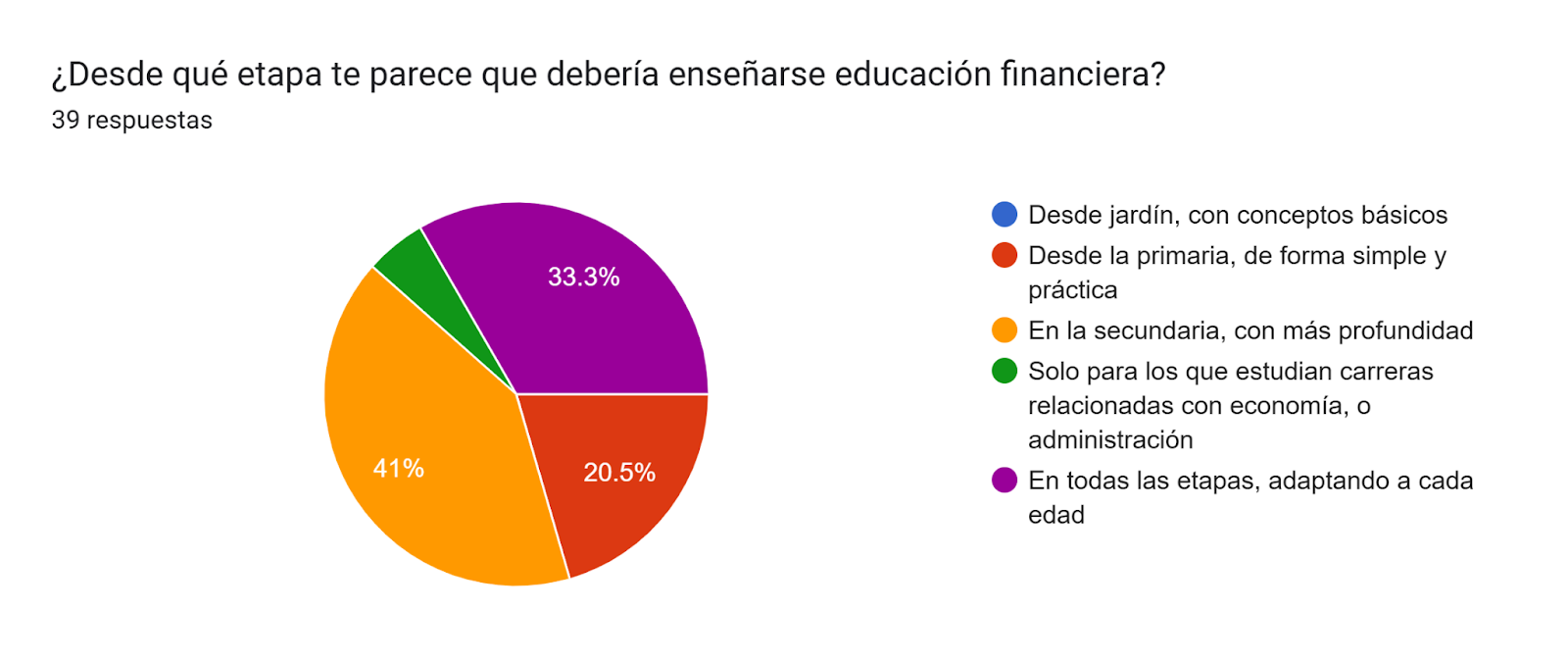

Por último, se consultó a los jóvenes desde qué momento es necesario enseñar contenidos relacionados con la educación financiera. Las respuestas reflejaron diferentes posturas.

Figura 8

Etapa adecuada para enseñar educación financiera

Fuente: elaboración propia

El 41% consideró que debería abordarse en la secundaria, mientras que un 20,5% en la primaria. Un 33,3% eligió la opción “en todas las etapas”, adaptado a cada edad. Y solo un 5,1% expresó que deberían enseñarse solo a quienes estudian carreras vinculadas con la economía.

Estos datos muestran que la mayoría de los encuestados valoraron una incorporación temprana y progresiva de la educación financiera en el recorrido escolar.

En conclusión, es fundamental que los niños desde una edad temprana aprendan algunos conceptos y hábitos financieros que les ayuden a tener una buena relación con el dinero para que puedan tomar decisiones económicas inteligentes en el futuro. Para lograr este objetivo, no solo resulta necesario mejorar el sistema educativo sino también fomentar la participación activa de las familias en este proceso de formación.

A lo largo de este trabajo se pudo observar que la educación financiera en Argentina presenta serias deficiencias, especialmente en los sectores más vulnerables de la población, con un énfasis particular en los jóvenes. De esta manera, el análisis de los resultados obtenidos a través de las encuestas, tanto la del BCRA como la realizada durante la investigación, junto con los aportes de distintos especialistas, permitió corroborar la hipótesis inicial y evidenciar la necesidad urgente de la población de incorporar conocimientos básicos sobre finanzas personales.

Este tipo de formación es esencial, ya que brinda herramientas para gestionar el dinero de forma eficiente, consciente y responsable. Comprender cómo funcionan los productos financieros, saber administrar ingresos, ahorrar y planificar a futuro mejora la calidad de vida de las personas y las protege de riesgos como estafas o sobreendeudamiento.

Por estas razones, es fundamental que los jóvenes adquieran desde una edad temprana conceptos y hábitos financieros que les permitan desarrollar una relación saludable con el dinero y tomar decisiones económicas inteligentes en el futuro.

Para lograr este objetivo, es necesario fortalecer el sistema educativo. En particular, al momento de diseñar los programas escolares, se deberían incorporar contenidos de educación financiera, según las recomendaciones de la OCDE, con el fin de construir un enfoque integral. Además, es primordial también fomentar la participación activa de las familias en este proceso de formación.

Cabe señalar que esta investigación presentó importantes limitaciones metodológicas, principalmente en lo que respecta a la muestra utilizada para la encuesta propia, la cual no resulta representativa de la población general. Por lo que, los resultados deben ser interpretados con cautela.

Por otro lado, a partir de este trabajo, surgieron nuevos interrogantes que merecen ser explorados en futuras investigaciones: ¿Cómo influye el contexto socioeconómico en la capacidad de aplicar estos conocimientos en la práctica? ¿Qué estrategias pedagógicas resultan más efectivas para enseñar educación financiera en los diferentes niveles educativos?

Por último, como propuesta, se sugiere impulsar políticas públicas que integren el sistema educativo, los organismos estatales y las familias para asegurar una formación financiera integral. También sería valioso elaborar materiales accesibles y programas específicos destinados a los grupos más afectados, y complementar estas acciones con campañas en redes sociales que permitan acercar el conocimiento financiero a los jóvenes de forma atractiva, masiva e inclusiva.

Libros, artículos científicos y otras publicaciones

Argentina. Ministerio de Economía. (2022). Plan Nacional de Educación Financiera. https://www.argentina.gob.ar/sites/default/files/pnef_2022_1.pdf.

Banco Central de la República Argentina. (2018). Encuesta de medición de capacidades financieras en Argentina. https://www.bcra.gob.ar/pdfs/BCRAyVos/Encuesta%20de%20Medici%C3%B3n%20de%20Capacidades%20

Financieras%20en%20Argentina%20-%20BCRA-CAF%20(2017).pdf.

Domínguez Martínez, J.M. (2013) Educación financiera en la escuela: las competencias según el PISA.file:///C:/Users/vvass/Downloads/Dialnet-EducacionFinancieraEnLaEscuelaLasCompetenciasSegun-5581994.pdf.

Fernández, M. (2020) La educación financiera ya es obligatoria por ley, pero todavía no se aplica en las secundarias. Infobae. https://www.infobae.com/educacion/2020/02/24/la-educacion-financiera-ya-es-obligatoria-por-ley-pero-todavia-no-se-aplica-en-las-secundarias/.

Parada, R. (2024) ¿Por qué es importante educar a los niños, niñas y adolescentes en temas de dinero y finanzas desde la infancia? Infobae. https://www.infobae.com/educacion/2024/02/23/por-que-es-importante-educar-a-los-ninos-ninas-y-adolescentes-en-temas-de-dinero-y-finanzas-desde-la-infancia/.

Páginas web

Banco Central de la República Argentina. (s.f.). Educación financiera. https://www.bcra.gob.ar/BCRAyVos/Educacion-Financiera.asp.

BBVA. (s.f.). ¿Cuál es la diferencia entre ahorro e inversión? https://www.bbva.com.co/personas/blog/educacion-financiera/inversiones/que-es-mejor-ahorrar-o-invertir-mi-dinero.html.

BBVA. (2024). ¿Por qué es importante impartir educación financiera en las escuelas? https://www.bbva.com/es/sostenibilidad/por-que-es-importante-impartir-educacion-financiera-en-las-escuelas/.

BBVA. (s.f.). ¿Qué son los intereses

a tasa fija? https://www.bbva.com.ar/economia-para-tu-dia-a-dia/ef/prestamos/intereses-a-tasa-fija.html#:~:text=Cuando%20hablamos%20de%20intereses%20nos,en%20el%20plazo%20previamente%20

pactado.

Murgo, E. (2024). “¿Ahorro o inversión? La importancia de la

educación financiera como cambio de paradigma”. (Universidad. El sistema de medios de la

UNCUYO) https://www.unidiversidad.com.ar/ahorro-o-inversion-la-importancia-de-la-educacion-financiera-como-cambio-de-paradigma#:~:text=En%20el%20contexto%20actual%20de,invertir%20y%20proteger%20nuestro%20patrim

onio.

APÉNDICE

Modelo de la encuesta: Se llevó a cabo una encuesta cerrada, donde se ofreció un conjunto limitado de respuestas predeterminadas para las cuales se debe elegir una opción.

Objetivo de la encuesta: Se realizó la misma con el objetivo de conocer y evaluar el nivel de conocimientos, interés y percepción de los jóvenes sobre la educación financiera.

Destinatario: Público en general.

Tabla 1

Competencias en Educación financiera según OCDE

|

Área |

Ámbito |

Competencias |

|

Dinero y transacciones |

Funciones del dinero |

Conocimiento de las diferentes formas y finalidades del dinero, como su uso para el intercambio de bienes y servicios. Identificar formas de pago en persona y online; comprensión de créditos e intereses. |

|

|

Transacciones financieras |

Desenvolvimiento con transacciones monetarias: uso del dinero, tarjetas y otros medios de pago; cálculo del cambio correcto, comparar artículos según su valor. |

|

Planificación y gestión de finanzas |

Planificación de la renta y la riqueza |

Capacidad para controlar la renta y los gastos y, para hacer uso de la renta y otros recursos disponibles en el corto y largo plazo para mejorar el bienestar financiero |

|

Riesgo y retribución |

Identificación formas de gestionar, equilibrar y cubrir de riesgos |

Reconocimiento de productos financieros para contrarrestar riesgos. Gestión de los riesgos y retribuciones asociados a eventos de la vida, la economía y otros factores externos; así como sustitutivos como ahorro en efectivo, compra de propiedades o préstamos informales. |

|

Entorno financiero |

Características del mundo financiero |

Conocimiento de los derechos y responsabilidades de los consumidores. Comprensión del entorno financiero y el impacto de decisiones financieras. |

Fuente: OCDE (2013) y Domínguez Martinez J.M., “Educación financiera en la escuela: las competencias según PISA”, 2013.

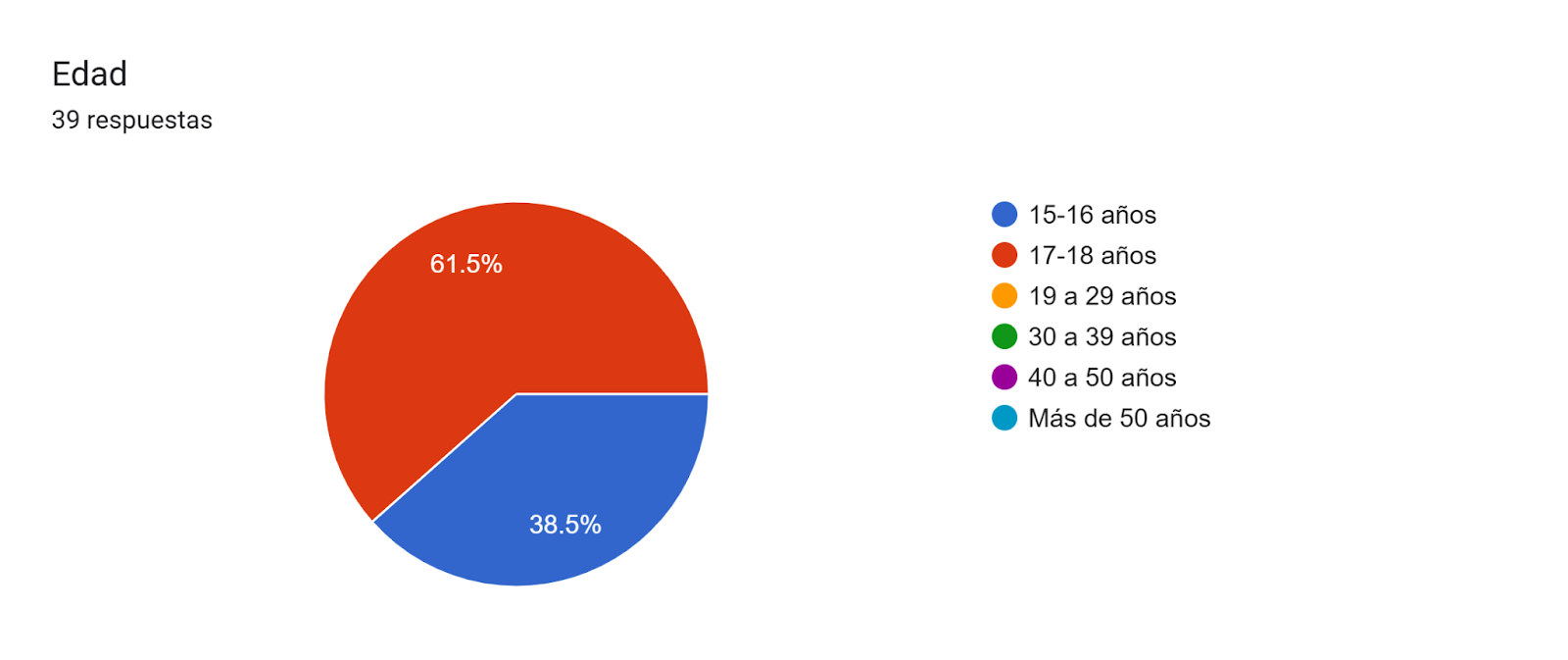

Figura 9

Edad de los encuestados

Fuente: elaboración propia

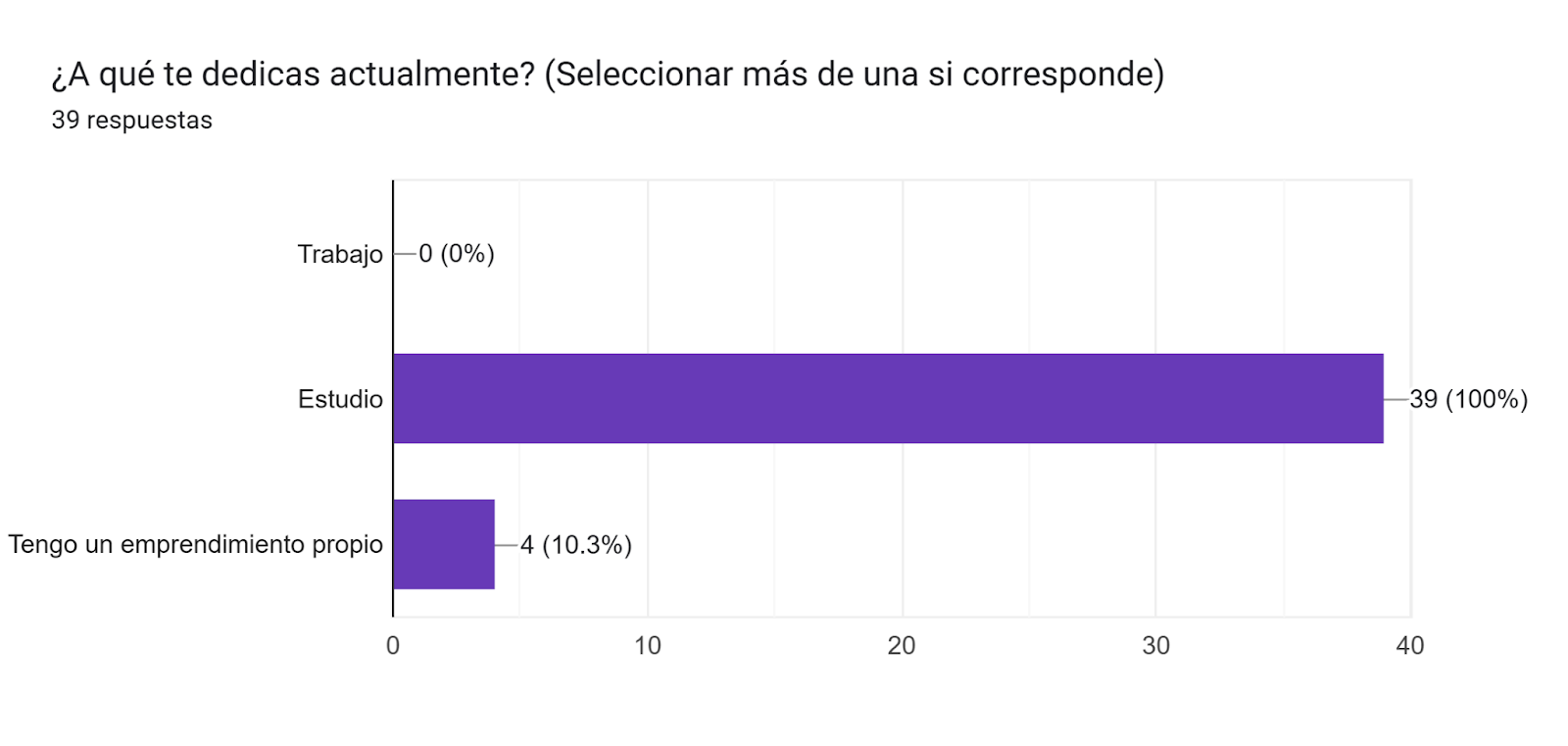

Figura 10

Ocupación actual

Fuente: elaboración propia

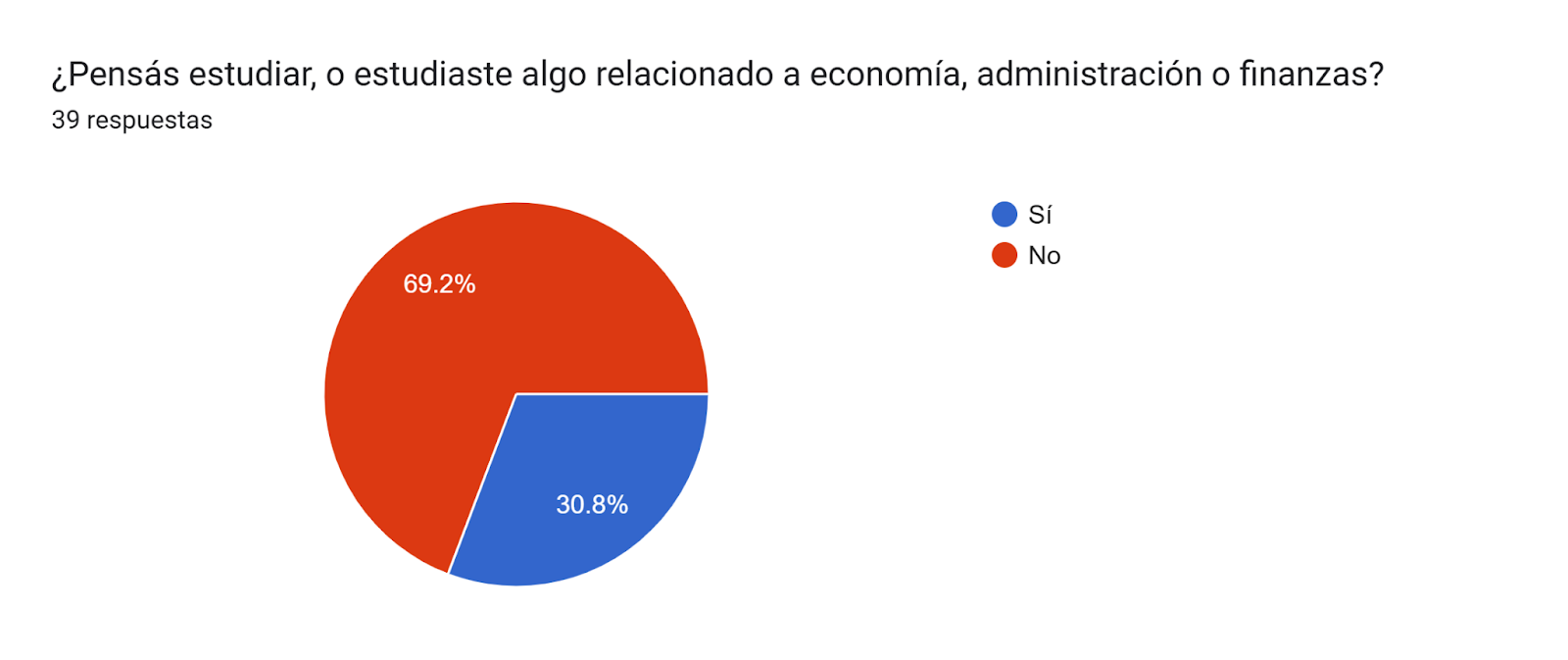

Figura 11

Estudios en economía, administración o finanzas

Fuente elaboración propia

Notas

[1] Universidad Nacional de La Pampa, Facultad de Ciencias Económicas y Jurídicas, Santa Rosa, Argentina. valentinavassia@gmail.com.