Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional

http://dx.doi.org/10.19137/perspectivas-2025-v15n1a06

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional

INVESTIGACIÓN CIENTÍFICA

Una revisión histórica del modelo de riesgo de mercado, un dilema por resolver

Universidad Tecnológica Latinoamericana en Lťnea, Universidad Privada San Juan Bautista, Lima, Perú.

e.martinezfarfan.javier@gmail.com

Universidad Tecnológica Huejotzingo, Puebla, México. elizabeth.lopez@uth.edu.mx

Universidad Politécnica de Puebla, Puebla, México. luis.lara406@uppuebla.edu.mx

Fecha de recepción: 14/05/2024 – Fecha de aceptación: 04/06/2024

Cómo citar este artículo: Martínez Farfán, J. A.; López Meléndez, E.; Lara Rodríguez, L. D. (2025). Revisión histórica del modelo de riesgo de mercado, un dilema por resolver. Revista Perspectivas de las Ciencias Económicas y Jurídicas. Vol. 15, N° 1 (enero-junio). Santa Rosa: FCEyJ (UNLPam); EdUNLPam; pp. 135-164. ISSN 2250-4087, e-ISSN 2445-8566.

DOI http://dx.doi.org/10.19137/perspectivas-2025-v15n1a06

Resumen: En la actualidad, un aspecto relevante y significativo del complejo e incierto campo de las finanzas empresariales son los riesgos financieros, en especial el riesgo de mercado, entendido este como una medida de la pérdida máxima de un activo financiero hasta un portafolio de inversiones en un periodo determinado con una fiabilidad definida. Este riesgo se asocia con las crisis financieras con un alto impacto de pérdidas, postergando el desarrollo de las naciones y generando con la globalización un sistema financiero más endeble y necesitado de obtener información fiable e inminente para tomar decisiones oportunas y certeras. La presente investigación ha sido recogida desde la década de los sesenta del siglo pasado a la actualidad, mostrando esta travesía el paso de varias crisis financieras y sus mejoras. Estos sucesos en el tiempo han arrojado un conjunto de modelos matemáticos, entre los que se presentan: modelos determinísticos simples-estocásticos, modelos VaR y modelos contemporáneos del aprendizaje automático para la predicción de series temporales, en especial, redes neuronales recurrentes. Estos últimos modelos del aprendizaje profundo no exclusivos del sector financiero precisan ser más exactos, parsimoniosos y flexibles con respecto a los modelos clásicos econométricos.

Palabras Clave: Riesgo de mercado; volatilidad; econometría; aprendizaje automático; redes neuronales.

Historical review of the market risk model, a dilemma to be solvedabstract

Abstract: Today, a relevant and significant aspect of the complex and uncertain field of corporate finance is financial risk, especially market risk, understood as a measure of the maximum loss of a financial asset to an investment portfolio in a given period with a defined reliability. This risk is associated with financial crises with high impact of losses, postponing the development of nations and generating, with globalization, a weaker financial system in need of obtaining reliable and immediate information to make timely and accurate decisions.

The present research has been collected from the sixties of the last century to the present, this journey shows the passage of several financial crises and their improvements. These events over time have produced a series of mathematical models, among which are: simple deterministic-stochastic models, VaR models and contemporary models of machine learning for predicting time series; in particular recurrent neural networks; the latter models of deep learning, not exclusive to the financial sector, need to be more accurate, parsimonious and flexible with respect to classical econometric models.

Keywords: Market risk; volatility; econometrics; machine learning; neural networks.

Revisão histórica do modelo de risco de mercado, um dilema a ser resolvido

Resumo: Atualmente, um aspecto relevante e significativo do complexo e incerto campo das finanças corporativas é o risco financeiro, especialmente o risco de mercado, entendido como uma medida da perda máxima de um ativo financeiro ou de uma carteira de investimentos em um determinado período de tempo com uma confiabilidade definida. Esse risco está associado a crises financeiras com alto impacto de perdas, adiando o desenvolvimento das nações e gerando, com a globalização, um sistema financeiro mais fraco e que precisa de informações confiáveis e iminentes para tomar decisões oportunas e precisas. A presente pesquisa foi coletada desde os anos 60 do século passado até o presente. Essa jornada mostra a passagem de várias crises financeiras e suas melhorias. Esses eventos ao longo do tempo produziram um conjunto de modelos matemáticos, entre os quais apresentamos: modelos determinísticos-estocásticos simples, modelos VaR e modelos contemporâneos de aprendizado de máquina para previsão de séries temporais; em particular, redes neurais recorrentes; os últimos modelos de aprendizado profundo não exclusivos do setor financeiro, precisam ser mais precisos, parcimoniosos e flexíveis em relação aos modelos econométricos clássicos.

Palavras-chave: Risco de mercado; volatilidade; econometria; aprendizado de máquina; redes neurais.

El mundo después de la pandemia del COVID-19 generó un cambio dramático no solo en la manera en como los negocios se gestaban, sino que el rol del Estado por consiguiente también cambió, ya que en última instancia tenía que soportar los efectos de la pospandemia. En el 2020, la extensión del brote de propagación afectó significativamente la situación macroeconómica de los países y los mercados financieros mundiales; por ejemplo, ese mismo año el mercado de valores estadounidense se desplomó cuatro veces, también el mercado de valores Shanghái y Shenzhen de China, con una caída similar; adicionalmente, las bolsas de Japón y Brasil (Tan et al., 2022); pero no quedó solo aquí, también se presentó la catastrófica crisis financiera global de 2008, la crisis de deuda soberana de 2010 y la aparición de las criptomonedas.

Esto se torna más complejo debido al riesgo sistémico de la ocurrencia de la aparición de una nueva crisis, el altamente probable riesgo, dado que los mercados trabajan sus operaciones en tiempo real, lo que significa que su interconexión e interacción es continua y muchas instituciones financieras y gobiernos han elevado su nivel de endeudamiento; por esto, es menester tener sistemas orientados a gestionar los riesgos financieros, en particular el riesgo de mercado, debido a que este, en particular, influye implícitamente en la política macroeconómica de los países. Dicho riesgo comprende la variación de los precios, de las tasas de interés y del tipo de cambio, y además se debe requerir “prudencia efectiva” para actuar sin distorsionar mucho la economía.

Tampoco debemos olvidar el impacto severo que produjo la crisis financiera internacional de los años 2008-2009, que dejó un sector bancario sin liquidez con un contagio sorprendente por lo que, a pesar de ello, se hicieron reformas, como esta última Basilea III, en la cual se propone un sistema bancario más fuerte y ágil para responder a las crisis, sin impactar severamente en el resto de los sectores económicos y afectar al crédito, el apoyo dado por el Estado y sin dudar ante lo que depararía el futuro, demostrando una firme determinación en enfrentar los desafíos venideros. (Comité de Supervisión Bancaria de Basilea, 2011).

Cabe mencionar también las continuas crisis financieras que se han desarrollado anteriormente, como son las del Samba (1999), del Vodka (1998), la Crisis asiática (1997) y la crisis del Tequilla (19941995), entre otras que han existido, así como también la crisis económica; eso quiere decir que estamos ante un sistema financiero muy grande, complejo e intercomunicado, pero muy sensible ante variaciones tanto externas como internas, tal como lo indica el Banco Mundial (2022). Este último menciona que el mundo podría estar tendiendo gradualmente hacia una recesión mundial en 2023, además de una serie de crisis financieras en los mercados emergentes y las economías en desarrollo, dado que continuamente se producen subas en las tasas de interés; esto obliga a pensar que se debe tener

sistemas, métodos y metodologías capaces no solo de identificar o cuantificar, sino también evaluar qué acciones más razonables dentro de la plausibilidad se pueden desarrollar a fin de que el impacto no sea muy preocupante y/o tenga un alto costo económico y social.

La investigación realizada es de carácter cualitativo, dentro de la rama de la fenomenología, de carácter documental y, más específico aún, de carácter hemerográfico, por lo que se ha tenido que recurrir a diversas fuentes textuales que se encuentran en Internet, en especial las revistas electrónicas (journals), algunas disponibles en las bibliotecas electrónicas de distintas universidades y nacionalidades; todo ello, especificando en todo momento que se trata de respetar lo que los autores afirman sobre lo que es el riesgo de mercado y las nuevas metodologías para su medición.

Esta investigación tuvo como punto de partida el arqueo de fuentes, la revisión de la literatura, el cotejo y la interpretación de los resultados, poniendo particular cuidado en algunos casos respecto a algunos libros de lengua anglosajona.

Los riesgos financieros se han propagado de menos a más, esto quiere decir con un mayor impacto, y han ido creciendo en complejidad, con mayores pérdidas, en donde tradicionalmente se asumía que el problema del riesgo financiero se debía, en general, al riesgo crediticio, lo cual se podía identificar por un “descalce de balance”, debiéndose buscar formas para tener una cobertura con otros instrumentos financieros; por esta razón, se empezarán a utilizar los modelos tradicionales. Para ello se va a desarrollar una secuencia histórica ordenada en lo posible como una revisión de los modelos, métodos y técnicas para conocer en mayor profundidad el riesgo financiero; hasta la fecha se han venido desarrollando continuos esfuerzos para poder hacer frente a sus causas y efectos, más aún con el aporte desde la ciencia de datos y de la inteligencia artificial.

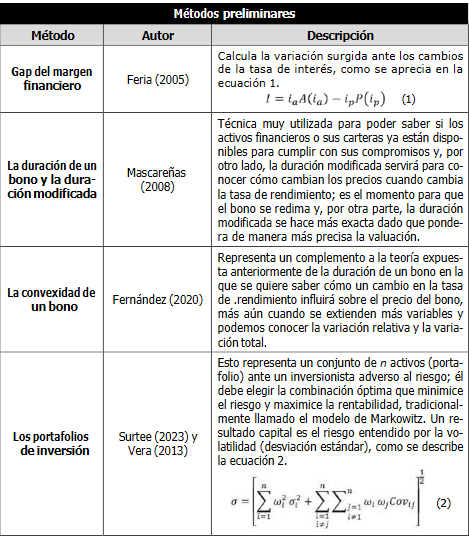

La idea detrás de lo vertido es el principio de transparencia de las actividades vinculadas a la comunicación eficaz, para de esta forma poder blindar mejor el riesgo, dado que a veces se configuran como desbalances o con derivados; también, que los bancos tengan una conducta sensata a la hora de determinar el requerimiento de capital por riesgo de crédito de contraparte bajo condiciones de tensión, tal como fue establecido en Basilea III (Comité de Supervisión Bancaria de Basilea, 2011). En la tabla 1 se presenta la descripción de los métodos preliminares.

En el año 1987 comienza el Acuerdo de Basilea, producto de una serie de crisis financieras existentes y del mayor crecimiento de los derivados financieros, ya que al inicio solo se evaluaba el riesgo crediticio; entre aquellas, se pueden mencionar la caída en más del 20% del índice de Dow Jones, la crisis de la economía japonesa, la quiebra de Barings y el condado de Orange (Jorion, citado por Roncalli, 2020).

En el año 1993, el Comité de Basilea había presentado un primer documento de consulta para incorporar el requerimiento de capital y considerar la necesidad de poder incorporar el riesgo de mercado

-el ratio Cooke-. En 1994 J.P. Morgan aceptó la recomendación del Comité para incorporarlo; inicialmente estuvo dirigido a un grupo de países específicos –los que integraban el denominado

Grupo de los 10para luego ampliar su alcance y constituirse en un marco regulatorio de instituciones e instrumentos financieros (Balin, 2008).

Sin embargo, el proceso de liberalización masiva del sistema bancario fue eliminado en las siguientes décadas (…) para considerar la labor de las instituciones reguladoras y poder en lo sucesivo disponer de suficientes reservas para poder enfrentar situaciones complejas llamadas en la actualidad “lagunas regulatorias” (Díaz et al., 2023).

La crisis financiera del 2008 estalló, lo cual creó un problema mayor en las entidades financieras, por lo que se propuso un nuevo acuerdo llamado Basilea 2.5, por lo que era recomendable crear reglas contables efectivas, de la mayor transparencia y calidad contable, siendo precisos en la revisión fundamental de la cartera de negociación (FRTB); debido a esto, era necesario poner énfasis en la supervisión (Curcio & Hassan, 2015; Díaz et al., 2023).

La misma definición es distinta, pero lleva el mismo fin, tal como lo precisa Roncalli (2020), al riesgo de mercado; “riesgo de pérdidas (en y posiciones fuera de balance) derivadas de movimientos en los precios de mercado”, estos precios son considerados como el riesgo de incumplimiento, tasa de interés, diferencial de crédito, de acciones, tipo de cambio Forex, de materias primas para instrumentos de cartera de negociación, cambiario y riesgo de materias primas para instrumentos de cartera bancaria.

Para hacerlo comprensible: desde Basilea I se propone el estudio del riesgo de mercado para que Basilea II se incorpore dentro del riesgo operativo, para más países y mayores provisiones, dada la alta probabilidad de tener mayor capital, concentración y riesgos, así como para precisar el concepto de riesgo, en especial el análisis de riesgos, al cual el comité responsable debería identificarlos así como también valorar su impacto –tanto en las pérdidas económicas que pueden abarcar situaciones como la inestabilidad de la empresa por daño en su reputación o por la pérdida de credibilidada factores externos de carácter internacional (Academia Pirani, 2022).

Puntualmente, las recomendaciones que realiza el Banco Internacional de Pagos para Basilea II son:

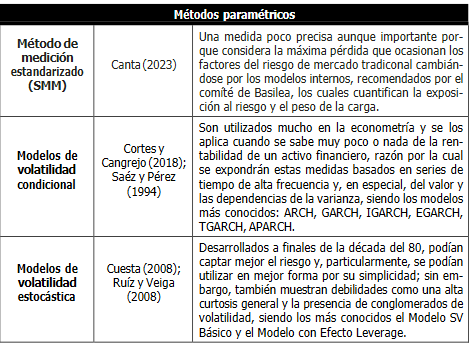

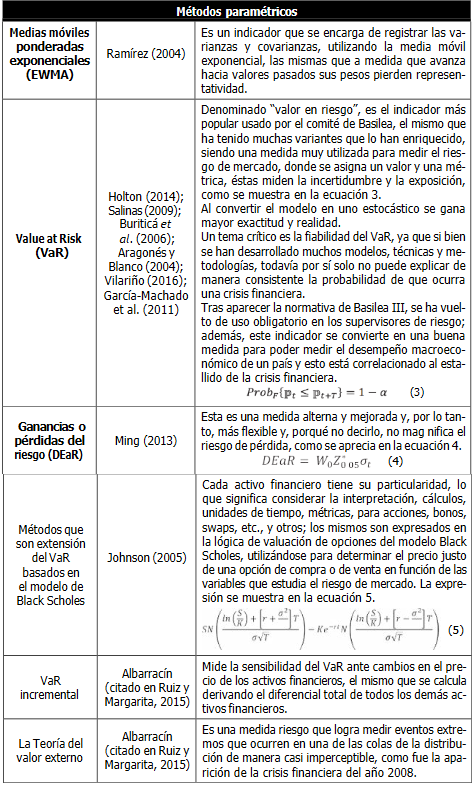

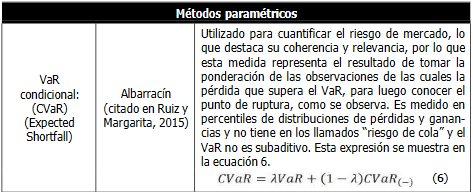

A partir de las recomendaciones anteriormente mencionadas se propone medir el riesgo de mercado mediante dos enfoques; el primer enfoque son los métodos paramétricos, los cuales se muestran en la tabla 2.

Tabla 2. Descripción de métodos paramétricos

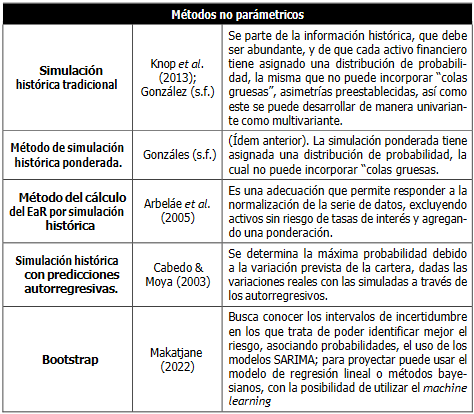

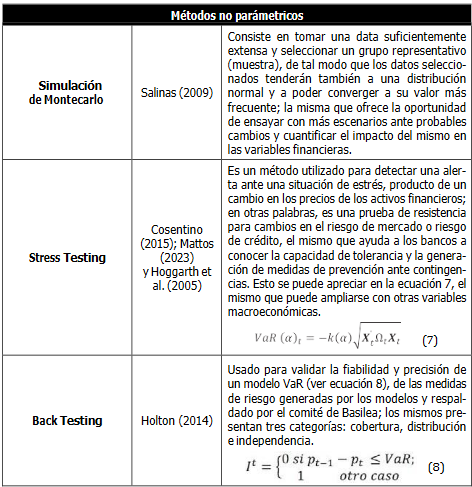

El segundo enfoque son los métodos no paramétricos, que se muestran, a continuación, en la tabla 3.

Tabla 3. Descripción de métodos paramétricos

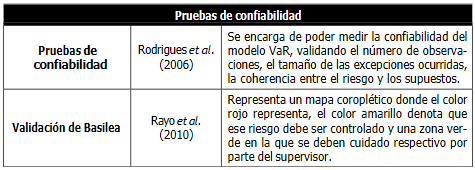

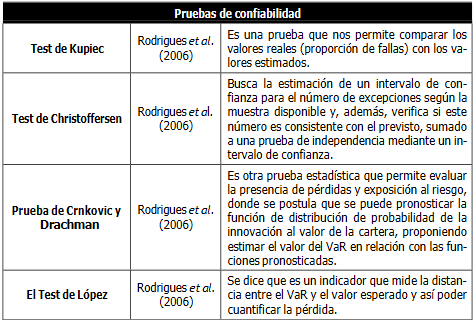

En la Tabla 4 se muestran las pruebas de confiabilidad utilizadas para los diferentes métodos presentados anteriormente.

Tabla 4. Descripción de las pruebas de confiabilidad

Después de la crisis financiera mundial, esto vino con un cuestionamiento del paradigma en el campo de la teoría económica “standard”, que estará buscando una forma de entender nuevas recomposiciones de la teoría económica y llevarla más hacia la economía de la conducta y no a la tradicional academicista, lo que nos debe llevar a entender mejor estos sucesos desarrollados en la crisis del 2008 (Boyer, 2010).

Esto implica que nuevos postulados, así como las teorías de economistas hoy olvidados, pueden emerger y resurgir. Además, el concepto de equilibrio podría transformarse en el de convergencia hacia el equilibrio a lo largo del tiempo, en lugar de concebirlo como un estado fijo e inmutable. Esto desafía la idea de que todo estaba predeterminado, y resalta la importancia de no ignorar los avances de los nuevos conocimientos. En este contexto, también irrumpe una nueva perspectiva sobre las relaciones económicas existentes, lo que demuesra que lo aprendido hasta ahora ya no es suficiente, especialmente después de las crisis financieras y el resurgimiento del marxismo, en un momento en que la economía capitalista busca expandirse. También, el reconocimiento de que sin riesgo no podrían haber ganancias que se deban dar por sentadas, las cuales se convierten en anticipaciones de un reparto de ganancias engendradas en la esfera de la economía real (Boyer, 2010).

En consecuencia, podemos decir que las escuelas convencionales de economía no fueron exhaustivas en sus análisis, no para no entender las crisis financieras ni para prevenirlas, sino para poder en gran medida evitarlas y que se produzcan grandes pérdidas económicas y sociales. Se cuestiona cada vez más a la ciencia económica como una ciencia social que se aleja progresivamente de la búsqueda del bienestar general.

La crisis acaecida se debió al mayor endeudamiento de los Estados Unidos, que se propagó a través del sistema bancario, al que hubo que rescatarlo, pero esta no fue la única causa, sino que le precedieron otras, tal como lo señala Ocampo (2009), ya que los mercados alcanzaron sorprendentes pérdidas (Russo y Katzel, citados por Cobarsí-Morales et al., 2013). Se estima que entre los años 2008 y 2009 se perdieron más de ocho millones de empleos solo en los Estados Unidos, razón por la que es necesario que la información deba ser veraz, certera y oportuna; esto refuerza la posición de que los más interesados en ello son, en primer lugar, el cuerpo directivo y, luego, los intermediarios hasta la fase operativa. Esto condujo a errores muy serios como es el caso de la securitización y la manera como sortear los activos financieros de distinto riesgo hasta perder el control de los mismos (Cobarsí-Morales et al., 2013).

Se pone de relieve la participación del buen manejo de la crisis financiera internacional, tomándose de referencia al actual presidente del directorio del Banco Central de Reserva del Perú, quien sostuvo que no existieron señales claras de que la catástrofe financiera podría estallar. Sin embargo, Robert Shiller y Alan Greenspan, ya en el año 2006, advertían que había un desequilibrio debido al precio excesivo de los activos y la Prueba de White (Velarde, 2022).

Afirmar que sí era factible detectar la inminencia de la crisis es altamente verosímil, ya que, por ejemplo, para México se había pronosticado una tasa de crecimiento económico per cápita del 1%, utilizando para ello las técnicas de las series de tiempo de manera exhaustiva (Orozco, 2023), sin olvidar la maniobra regulatoria de cambios en las políticas fiscal y monetaria; este suceso puntualmente es un fenómeno de riesgo de mercado, relevante para la investigación.

El presente nos muestra la significativa producción intelectual en cuanto a los métodos o técnicas para evidenciar la presencia de una potencial crisis financiera; en particular, se alude a los índices de

condiciones financieras y el efecto sobre los demás sectores –pruebas como las del back testing como una manera eficiente de reconocer un indicador adelantado para el caso mexicano (Armendáriz & Ramírez, 2017)–. Otro estudio está relacionado con la creación de un índice capaz de detectar crisis financieras y de disponer de instrumentos para la valoración de la dimensión financiera de la reputación de un país; este índice se probó en algunos países de Asia, África, Europa y América del Sur, con una precisión superior al 95% de eficiencia, lo cual se traduce como un índice muy sólido; especialmente con el tema de la crisis soberana. Examinar el riesgo de impago de los créditos es, sin duda, un esfuerzo valioso que puede permitirnos combinar de manera efectiva la tecnología con un adecuado uso de la teoría económica y financiera (Alaminos, 2021). También la relación con variables microeconómicas como es el ingreso monetario del trabajador, el manejo de los derivados a planos internacionales y el uso de los recursos energéticos, cuyos aportes hasta hoy en día perduran, el mismo que ha sido diseñado con los postulados de la ciencia de datos (Merton & Venegas, 2021), sin olvidar que esta dinámica ha servido para poder comprender mejor la ciencia financiera.

Los índices estudiados por Merton y colaboradores son progresivos y centran su atención en modelos de optimización estocástica, que fueron perfeccionándose a medida que sucedían nuevas crisis financieras, trayendo consigo mejores metodologías e innovaciones financieras. Centrándonos en la investigación relacionada al riesgo se ve la utilización de la técnica de árboles de regresión, (…) todos ellos con un enfoque de ciencia de datos de machine learning, particularmente, árboles de regresión, bosques aleatorios, Boosting, K-Nearest Neigbor (KNN) y redes neuronales.

Estas modernas técnicas del aprendizaje automático supervisado proporcionan un medio para el aprendizaje de modelos temporales, dinámicos, basados en datos (Ahmed et al., 2010). Una serie de tiempo es la secuencia observada de una variable en intervalos temporales regulares de predictores univariables o multivariables (Woodward et al.,, 2022).

Los árboles de decisión tienen la meta de particionar homogéneamente el espacio de los predictores, construyendo un conjunto óptimo de umbrales (nodos) que pretenden minimizar la impureza de algún nodo al subdividirse; estos umbrales ayudan a elegir los mejores

predictores de cada partición y, en base a estos, predecir. Es común durante la creación del árbol obtener demasiadas ramas que pueden generar sobreajuste del modelo, derivando en predicciones erróneas; esto mejora significativamente al introducir una poda, es decir, penalizando el número de nodos terminales en la función objetivo (Rady et al., 2021). Otro método que mitiga el sobreentrenamiento es generar un crecimiento de árboles de decisión: estos se crean al seleccionar aleatoriamente subconjuntos de los predictores y seleccionando de igual forma subconjuntos de variables predictoras; si se agregan los resultados de todos estos modelos (árboles), se obtiene un bosque aleatorio (random forest); esta combinación de resultados otorga al modelo solidez frente al ruido, menor susceptibilidad a valores atípicos y una mejora en las predicciones (Breiman, 2001).

Las redes neuronales profundas aprenden relaciones predictivas mediante el uso de una serie de capas no lineales que construyen representaciones de características intermedias. Esto, en el entorno de series de tiempo, se entiende como la codificación de información relevante temporal de una variable con el propósito de obtener un pronóstico final. Dentro de la gama de arquitecturas líderes del aprendizaje profundo (Deep Learning), las redes neuronales recurrentes (RNN) y convolucionales (CNN) suelen ser las más adecuadas para datos temporales (Lim & Zohren, 2021).

Las CNN tradicionalmente han sido diseñadas para problemas de reconocimiento y clasificación de imágenes; estas se caracterizan por extraer relaciones locales invariantes. Al adaptarlas a datos temporales se usan múltiples capas convolucionales causales (Van den Oord et al., 2016). Estas redes solo usan entradas dentro de una ventana retrospectiva definida (campo receptivo), para calcular el pronóstico; el tamaño k del campo receptivo debe seleccionarse cuidadosamente para garantizar que el modelo use información relevante. Cabe destacar que una CNN de única capa es similar a un modelo AR. Las arquitecturas modernas a menudo hacen uso de capas convolucionales dilatadas, que ayudan a aliviar el desafío computacional del crecimiento de parámetros de la red; en consecuencia, de la búsqueda de dependencias significativas a largo plazo, es decir, al acrecentar el tamaño del campo receptivo (Bai et al., 2018).

La otra arquitectura históricamente utilizada en el modelado de secuencias son las redes neuronales recurrentes (RNN), ampliamente reconocidas en tareas de procesamiento del lenguaje natural (Young et al., 2018). Las celdas RNN por su naturaleza actúan como un contenedor compacto de información pasada al contener un estado de memoria interna, este se actualiza recursivamente con nuevas observaciones en cada instante de tiempo. Estas redes no necesitan explícitamente del tamaño de ventana al pasado como son las CNN, debido a que sus ventanas son retrospectivas infinitas, enfrentan limitaciones de aprendizaje debido a las dependencias de los datos de largo alcance que resultan en gradientes que desaparecen o explotan.

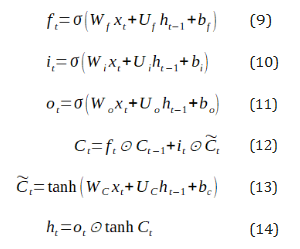

Una versión mejorada de RNN que abordan los problemas del gradiente y mejoran su flujo son las denominadas redes de memoria a corto y largo plazo (LSTM) (Hochreiter & Schmidhuber, 1997). Esto lo logran con el uso de un estado celda Ct que almacena información a largo plazo, modulada mediante tres puertas. La puerta de entrada it se usa para determinar la cantidad de información que debe extraerse del actual estado de la celda candidata y transferir alestado actual de la celda Ct. La puerta de olvido ft resuelve cuánta información histórica debe ignorarse del estado anterior de la celda Ct-1. La puerta de salida ot tiene la tarea de controlar el flujo de salida de la celda hacia el resto de la red. La ventaja de las LSTM sobre las RNN es la relativa insensibilidad a la duración de las series temporales. Las formulaciones de las tres puertas y la estructura de una celda LSTM se observan en las ecuaciones [9-14].

Donde σ denota la función de activación tipo sigmoide, Wfh , Wih , Woh, WCh denotan las matrices de pesos de entrada de las puertas y estado de la celda, WCx , Wfx , Wix , Wox son las matrices de pesos interconectadas del estado y puertas de la celda, bf , bi , bo , son los términos de sesgos de cada puerta, y ◉ simboliza el producto de elementos o de Hadamard de matrices.

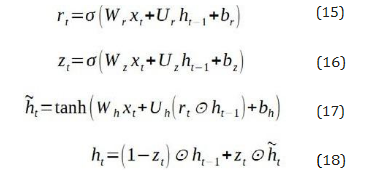

Al buscarse simplificar el complejo funcionamiento de las tres puertas de las redes LSTM (Cho et al., 2014), ello condujo al modelo de unidad recurrente cerrada (GRU) que cuenta con tan solo dos puertas. La puerta de reinicio rt detemina la combinación de la información histórica con los datos nuevos de entrada, y la puerta de actualización zt precisa cuánta información histórica retendrá la celda. Las formulaciones de las puertas y estructura de la celda se muestran en las ecuaciones [15-18]. Esta red ha mostrado en conjuntos pequeños de datos una mejora en rendimiento (Chung et al., 2014).

Donde Wrh , Wrh , Wzx , Wzh , br , bz denotan las matrices de pesos y términos de sesgo de las puertas y ˜h es el vector candidato de la capa oculta en el tiempo t.

Después de todo lo tratado, finalmente una regulación inteligente a los mercados OTC en especial en el mercado de derivados ya que estos sirvieron para el apalancamiento de recursos (Leiva & Rodrigo, 2009) y la posibilidad de poder reflotar a las instituciones financieras analizando con cuidado el endeudamiento y el costo del endeudamiento generando para las economías, en especial la norteamericana, fenómenos de inflación con recesión, con impactos en Japón y en la Eurozona (De la Cuba, 2009).

Por otra parte, también es importante mencionar el impulso de las economías emergentes, en particular las BRICS, que también pueden explicar las elevadas tasas de crecimiento y el de mantener a los demás países en su crecimiento económico, ya que un año después la economía China tuvo una singular caída. Eso demuestra la interdependencia de las políticas económicas y obliga a remarcar también que es un craso error confiar en una sola metodología así como también en los sesgos de información de los hacedores de política económica y de los reguladores financieros, dado que el método del VaR alimentó la profundidad de la crisis financiera, (…) y esto se hace inverosímil más aún cuando la globalización financiera nos cambia la mirada al encontrar una mayor cantidad de activos financieros, nuevos mercados, cada uno operando bajo el principio del “homo economicus” (Moreno, 2012).

Hoy nos encontramos gobernados por el campo de la ciencia de datos, y particularmente bajo el imperio del aprendizaje supervisado y la inteligencia artificial, escenario que obliga a no poder subestimar la información financiera y no sólo esperar un “cisne negro”, sino también un “rinoceronte gris” con un impacto desproporcionado, ya que la aparición de la pandemia de COVID -19 ha afectado severamente al sistema financiero mundial. Aunque no se dispone de cifras definitivas, la crisis sanitaria global trajo graves problemas a los activos de riesgo, que sufrieron retrocesos a la mitad de su precio o superiores, antes de la crisis del 2008 y 2009, lo que nos quiere decir que los mercados financieros resultan más volátiles de lo que ya solían ser tras la pandemia, obligando a una mejor y mayor cooperación de los Bancos Centrales de reserva al reducir las tasas de interés indicativa o incrementar la liquidez, en especial en dólares, así como también en la colaboración en la compra de bonos o préstamos (Tobias, 2020), lo cual engendra la preocupación de que la deuda tarde o temprano se debe pagar, y que dicho pago se traduce en postergación del crecimiento económico y la imposibilidad de generar mejores oportunidades para los demás, sin olvidar el financiamiento pero en especial la inversión, ya que las condiciones se han vuelto menos favorables para ello.

Para el caso de la segunda economía más grande en el mundo, que es la economía china, la misma que pasó de la categoría de ingreso bajo a la de ingreso mediano alto y que, durante décadas, ha mantenido un incesante crecimiento económico aunque sin tener un sistema financiero desarrollado, ni un marco institucional fuerte (Prasad, 2023), con la salida rápida del COVID-19. No obstante, el año pasado China arribó a un proceso de deterioro que muchos críticos del modelo oriental advertían con preocupación, derivado de un Estado

ineficiente y con riesgo financiero, por lo que está optando por revertir este problema con medidas que incrementen el consumo y el empleo, y darle un menor peso al sector manufactura favoreciendo al sector servicios.

Ahora la academia también debería tener un lugar destacado con el fin de poder articular con los sectores privados y públicos, uniendo esfuerzos para crear una metodología acorde con la realidad en materia de riesgos financieros y, en especial, la de riesgo de mercado. Un caso singular fue desarrollado por Guzmán y Maldonado (2020), quienes abordaron no solo los riesgos financieros, sino una variedad de riesgos en general. Este estudio se estructuró a partir de una serie de preguntas, y dentro del ámbito de los riesgos financieros, se formularon 40 respuestas. La investigación incluyó a 123 encuestados, de los cuales el 32.52% expresó su interés en aprender más sobre estos riesgos. Esto indica que, a pesar de su relevancia, el tema aún no está ampliamente difundido y existe una clara necesidad de mayor divulgación y comprensión. Aunque muchas empresas del sector financiero desconocen lo que representa el riesgo de mercado, optan por gestionar coberturas de riesgos mediante opciones financieras u otros derivados; sin embargo, el riesgo de mercado es algo más amplio que eso y tiene un alto impacto en el sistema financiero y más aún cuando la empresa toma una sola estrategia, ya que esto se convierte en un juego no cooperativo –esto quiere decir que hay algunos que ganan y otros que pierden– aunque la proposición que se intenta demostrar es cómo se pueden gestionar los riesgos usando los intercambios de incumplimiento de crédito para con tres países (Chile, Colombia y México) asociando el riesgo soberano con el tipo de cambio, los bonos y los índices accionarios con la finalidad de mitigar riesgos (Martínez & Marín, 2020).

Como se ha mencionado previamente, en el riesgo post COVID-19 han actuado tanto los reguladores como las demás instituciones financieras ante los riesgos financieros existentes de diversas formas: en bancos, sistemas financieros de los mercados nacionales e internacionales de crédito, los cuales deben ser mejor administrados y se deberían ampliar las herramientas macroprudenciales, más aún cuando hay activos financieros muy volátiles, incluso cuando, durante esos períodos, las tasas de interés se mantuvieron en niveles muy bajos, se hacía necesario que el Estado interviniera de manera prudente debido a las mencionadas volatilidades (Fabio & Tobias, 2020).

La continua preocupación radica en que las crisis financieras han provocado un gran impacto y conmoción en la sociedad, y esto ha impulsado otra propuesta desarrollada por Martínez, Jiménez y Venegas (2021), con la finalidad de poder identificar mediante señales tempranas el advenimiento de crisis financieras, modelo de previsión contrastado con su antecesor popularizado en 2017, el Monitor de Vulnerabilidades del Sistema Financiero (FSVM, por sus siglas en inglés), el cual cumplió su función como un sistema de monitoreo del sistema financiero.

Tampoco esto encarna una primicia, ya que según Aikman (citado por Martínez et al., 2021) uno de los pioneros en el desarrollo de este modelo con un modelo de 23 variables, una suerte de sistema de riesgo de mercado con información cuantitativa, pero cuyos resultados son expresados en términos cualitativos, y destinado a identificar y administrar los riesgos que impactan negativamente sobre la estabilidad financiera, además de que permite la detección de otros elementos de riesgo y, en cierta forma, complementa a los que determina el Banco Central, y completado con la metodología de Banxico, el mismo que está denotado por x(l.k.t,), donde l es un indicador respectivo, k para cada componente, r representa la elasticidad de sustitución y t un período determinado, los cuales deben estandarizarse , el cual es un insumo para construir el Indicador de Vulnerabilidad Global, descrito de la siguiente forma:

, es una ponderación de k y w(k) = 1/N.

También otra forma de poder observar los riesgos financieros es mediante los índices bursátiles –evidenciado en las caídas de las bolsas de valores– poniendo énfasis en la última pandemia del COVID-19, manifestado en la caída del precio del petróleo a nivel mundial, ya que la idea central es poder calcular con mayor exactitud la volatilidad del mercado, donde lo tradicional es utilizar el VaR como medida por antonomasia que, como se sabe, carece de ciertas precisiones, por eso se lo sustituía por el CVaR (Ramírez et al., 2023). Este mismo criterio lo defiende Lennart Hoogerheide, quien por su experiencia académica sustenta mejor la utilización de la mediana de las pérdidas ocurridas utilizando el CVaR MS como indicador complementario, esto implica tener diversos métodos de cálculo de volatibilidad, que se derivan en dos enfoques principales: los métodos paramétricos, tal como lo expone Ahmed (citado por Ramírez et al., 2023).

Otra propuesta es el método no paramétrico usando remuestreo (Bootstrap): las mencionadas aproximaciones no paramétricas hacen uso de los datos de la serie y no asumen alguna distribución de probabilidad específica (como lo cita Alonso & Chaves, 2013, en Ramírez et al., 2023), como se muestra en la ecuación 20.

Tratar el tema del riesgo de mercado ha sido un abordaje que nos ha permitido hoy ver, por un lado, el avance de la ciencia financiera, la econometría y la ciencia de datos ante un problema altamente severo, ya que ante cambios en las variables fundamentales de la macroeconomía -como pueden serlo el precio relativo de los bienes, el precio de las acciones, del tipo de cambio, de la tasa de interés y otros– estos puedan generar efectos graves como los últimos acaecidos en la crisis del año 2008, que fue, esencialmente, una crisis de avaricia, de que el gobierno no debería entrometerse en asuntos de regulación con mayor precisión y, por otra parte, de carácter institucional, porque las instituciones financieras asumieron el activo y el pasivo de no hacer una adecuada supervisión, acarreando un alto impacto económico y financiero con efectos persistentes tanto en los países desarrollados como en los en vías de desarrollo.

Hoy en día se tiene la analítica de datos y la inteligencia de negocios como una rama de la ciencia de los datos que permite desarrollos más eficientes computacionalmente y de manera escalable, que pueden trabajar en tiempo real, con un gran volumen de datos y con una gran variedad de métodos, por lo tanto esto habilita una inmejorable oportunidad para pensar en nuevos métodos, modelos, técnicas y procedimientos que coadyuven en este debate inconcluso que es el riesgo de mercado. Pero tampoco podemos solamente quedarnos en el terreno de la investigación, ya que en la actualidad el mundo está atravesando una recesión generalizada, donde las tasas de interés todavía permanecen elevadas aunque con efectos probables diferenciadores y, por otro lado, tenemos que pensar que los precios deben ir convergiendo a las metas establecidas por las autoridades monetarias. Si bien no hemos salido todavía de una pandemia, también tenemos otros riesgos latentes como son los conflictos internacionales que generan desequilibrios en los mercados reales, financieros, cambiarios, de empleo, etc., sumados a problemas en la cadena de abastecimiento y, por ende, el cambio en los precios de los productos se vuelven más sensibles a las necesidades de las personas y las empresas, así como también la demanda pendiente de un sistema oportuno y flexible para la gestión del riesgo de mercado y los demás riesgos inherentes al sistema financiero.

Academia Pirani (2022). Obtenido de Comité de Basilea I y II para la supervisión bancaria. piranirisk.com/es/academia/especiales/ conoce-basilea-para-la-supervision-bancaria

Ahmed, N; Atiya, A; El Gayar, N. y El-Shishiny, H. (2010). An Empirical Comparison of Machine Learning Models for Time Series Forecasting. Econometric reviews, pp. 549-621. doi:10.108 0/07474938.2010.481556

Alaminos, D. (2021). Modelos de predicción de crisis financieras internacionales con técnicas de aprendizaje automático: aplicaciones a la reputación país. UMA Editorial.

Ampudia, M. y Zochowski, D. (2016). Financial fragility of euro area households. Journal of Financial Stability, 27, pp. 250-262. doi:10.1016/j.jfs.2016.02.003

Aragonés, J., y Blanco, C. (2004). Crisis financieras y gestión del riesgo de mercado. Universia Business Review, 4, pp. 78-87. https:// redalyc.org/articulo.oa?id=43300407

Arbeláez, F; Ceferino, L; Ceballos, F. y Eduardo, L. (2005). El valor en riesgo condicional CVaR como medida coherente de riesgo. Revista Ingenierías Universidad de Medellín, 4(6), pp. 43-54.

Armendáriz, T. y Ramírez, C. (2017). Estimación de un índice de condiciones financieras para México. El trimestre económico, 84 (336), pp. 889-946. doi:10.20430/ete.v84i336.610

Bai, S; Kolter, Z. y Koltun, V. (2018). An Empirical Evaluation of Generic Convolutional and Recurrent Networks for Sequence Modeling. arXiv preprint arXiv:1803.01271.

Balin, B. (2008). Basel I, Basel II, and Emerging Markets: A Nontechnical Analysis. Paul H. Nitze School of Advanced International Studies, 1-18. doi: dx.doi.org/10.2139/ssrn.1477712

Banco Mundial (15 de Noviembre de 2022). El riesgo de una recesión mundial en 2023 aumenta en medio de alzas simultáneas de las tasas de interés. bancomundial.org/es/news/pressrelease/2022/09/15/risk-of-global-recession-in-2023-rises-amidsimultaneous-rate-hikes

Boyer,R.(2010).Lacrisisactualalaluzdelosgrandesautoresdelaeconomía política. Economía: teoría y práctica. https://scielo.org.mx/scielo. php?pid=S0188-33802010000200002&script=sci_abstract

Breiman, L. (2001). Random forests. Machine learning, pp. 5-32. doi:10.1023/A:1010933404324

Buriticá, M., Orozco, L. y Villalba, L. (2006). Gestión del Riesgo de Mercado como herramienta de estabilidad económica. El caso colombiano. AD-minister, 9, pp. 167-178.

Cabedo, D. y Moya, I. (2003). Estimating oil price ‘Value at Risk’ using the historical simulation approach. Energy Economics, 25(3), pp. 239-253. doi:https://doi.org/10.1016/ S0140-9883(02)00111-1

Cangrejo, Á. y Cortes, C. (2019). Modelo de volatilidad a los precios de cierre de la acción pfcemargos comprendidas entre 16/ mayo/2013 al 31/mayo/2017. Revista de Economía y Finanzas, 42(119), pp. 81-206. doi.org/10.32826/cude.v42i119.78

Canta, M. (2023). Basilea II, Últimos Avances. Superintendencia de Banca y Seguros. https://www.sbs.gob.pe/Portals/0/jer/ REGUL_PROYIMP_BASIL_FUNSBS/Presentacion%20BCRPago2003.pdf

Casas, M. y Cepeda, E. (2008). Modelos ARCH, GARCH y EGARCH: aplicaciones a series financieras. Cuadernos de Economía, 27(48), pp. 287-320.

Castillo, J. y Martínez, J. (2007). El margen financiero de la banca comercial en México 19952005. Quivera, 9(2), pp. 55-169.

Cho, K.; Van Merrienboer, B.; Culcehre, C.; Bandanau, D; Bougares, F.; Schwenk, H., y Bengio, Y. (2014). Learning phrase representations using RNN encoder-decoder for statistical machine translation. arXiv preprint arXiv:1406.1078. doi:10.48550/arXiv.1406.1078

Chung, J.; Gulcehre, C.; Cho, K.; & Bengio, Y. (2014). Empirical evaluation of gated recurrent neural networks on sequence modeling. arXiv preprint arXiv:1412.3555.

Cobarsí-Morales, J.; Canals, A., & Ortoll, E. (2013). La información como bien económico: reflexiones sobre la crisis financiera de 2008.. Estudios de Ciencias de la Información y la Comunicación, 22(4), pp.346-352. doi:10.3145/epi.2013.jul.11

Comité de Supervisión Bancaria de Basilea (2011). Basilea III: Marco regulador global para reforzar los bancos y sistemas bancarios. Banco de Pagos Internacionales.

Cortes, C. y Cangrejo, A. (2018). Modelo de volatilidad en un mercado financiero colombiano. Comunicaciones en Estadística, 11(2), pp. 191–218.

Cosentino, D. (2015). Modelo de riesgo integral y stress testing. Revista de Investigación en Modelos Financieros, 1(4), pp. 9-37.

Cruz, E.; Medina, P. y Urrutia, J. (2011). Un modelo dual para portafolios de inversión. Scientia Et Technica, 1(47), pp. 113–118. doi.org/10.22517/23447214.559

Cruz, E.; Restrepo, J. y Medina, P. (2008). Portafolio de inversión en acciones: un enfoque estocástico. Scientia et Technica , 2(39), pp. 235-240. doi.org/10.22517/23447214.3213

Cuesta, G. (2008). Introducción a los modelos de volatilidad. [Tesis de grado de la Universidad de Barcelona].

De la Cuba, M. (2009). La crisis financiera y los canales de trasmisión.Moneda.

Díaz, I.; Martinez, I. & Illueca, M. (2023). Regulation, Supervision and Accounting Conservatism: The Interaction of the Three Pillars of Basel II on the Quality of Reported Earnings in Worldwide Banks. doi.org/10.6018/rcsar.438811, 26(2), 330-342.

Dowd, K. (2002). An Introduction to Market Risk Measurement. John Wiley & Sons, LTD. Durango, M. y Delgado, L. (2017). Diseño metodológico para la estructuración de portafolios de inversión según el perfil de riesgo del inversionista. Revista Clío América, 11(22), pp. 177 187. doi.org/10.21676/23897848.2439

Fabio, N., y Tobias, A. (2020). La COVID-19 empeora vulnerabilidades financieras. IMF Blog. imf.org/es/Blogs/Articles/2020/05/22/ blog-gfsr-covid-19-worsens-pre-existing-financial-vulnerabilities

Feria, J. (2005). El riesgo de mercado: su medición y control. Delta Publicaciones.

Fernández, P. (2020). Análisis de bonos: duración y convexidad. IESE Business School. dx.doi.org/10.2139/ssrn.2900438

García, A. (2014). Consideraciones Básicas del Riesgo de Interés Estructural. Sinerg. innov., 2(1).

García-Machado, J.; Congregado, E.; Golpe, A. y De la Vega, J. (2011). Financial crisis and market risk premium: Identifying multiple. Revista Innovar, 21(39), pp. 153-160.

Gomero, N. (2018). Análisis de sensibilidad de los bonos: Duración y duración modificada. Quipu Kamayoc, 26(51), pp. 101-110. doi.org/10.15381/quipu.v26i51.15137

Gónzales, A. (s.f.). Value at Risk (VaR) . Universitat Autónoma de Catalunya.

Guzmán, H. y Maldonado, C. (2020). ¿Cómo responder desde la academia a los riesgos que preocupan a las organizaciones? Institución Universitaria Politécnico Grancolombiano, 15(28).

Hochreiter, S. y Schmidhuber, J. (1997). Long Shor-Term Memory. Neural computation, pp. 1735-1780. 10.1162/neco.1997.9.8.1735

Hoggarth, G.; Sorensen, S. y Zicchino, L. (2005). Stress Tests of UK Banks Using a VAR Approach. Bank of England Working Paper Series, 282. dx.doi.org/10.2139/ssrn.872693

Holton, G. (2014). Value-at-Risk. Theory and Practice. value-at-risk. net/title-page/

Hulk, J. (2006). Introducción a los mercados de futuros y opciones.Prentice Hall, INC.

Johnson, C. (2001). Value at risk: teoría y aplicaciones. Estudios de economía, 28(2), pp. 217-247.

--. (2005). Métodos alternativos de evaluación del riesgo para portafolios de inversión. Revista Latinoamericana de Administración, 35, pp. 33-65.

Knop, R.; Ordovás, R. y Vidal, J. (2013). Medición de Riesgos de Mercado y Mercado de Crédito. Delta.

Leiva y Rodrigo. (2009). Riesgos financieros después de la crisis subprime. Contabilidad y Negocios, 4(8), pp. 18-22.

Lim, B. y Zohren, S. (2021). Time-series forecasting with deep learning: a survey. Philosophical Transactions of the Royal Society A. doi:10.1098/rsta.2020.0209

López, J. (1997). Regulatory Evaluation of Value-at-Risk Model. Federal Reserve Bank of San Francisco, 96(51). dx.doi.org/10.2139/ssrn.1577

Makatjane, K. (2022). Bootstrapping Time-Varying Uncertainty Intervals for Extreme Daily Return Periods, 53(2). doi.org/10.17713/ajs.v53i2.1710

Management Solutions (2016). Requerimientos mínimos de capital por riesgo de mercado. Obtenido de Comité de Supervisión Bancaria de Basilea. managementsolutions.com

Martínez, J. y Marín, N. (2020). Relación dinámica entre los credit default swaps y la deuda pública. Análisis en el contexto latinoamericano. Cuadernos de Economía, 40(83), pp. 583-608. doi.org/10.15446/cuad.econ.v40n83.81997

Martínez, M.; Jiménez, A. y Venegas, F. (2021). Propuesta de mapa térmico del sistema financiero mexicano con alertas tempranas de inestabilidad. Análisis económico, 37(94), pp. 125-142. doi.org/10.7440/res64.2018.03

Mascareñas, J. (2008). El Riesgo de Interés. Monografías de Juan Mascareñas sobre Finanzas Corporativas.

Mattos, A. (2023). ¿Qué es un Stress Testing? Definición y Ejemplos. Rankia.

Merton, R. y Venegas, F. (2021). Tendencias y perspectivas de la ciencia financiera: Un artículo de revisión. Revista mexicana de economía y finanzas, 16(1). doi.org/10.21919/remef.v16i1.581

Ming, J. (2013). Medición de riesgo de mercado según los acuerdos de Basilea VaR en situaciones de estrés y pérdida esperada. The IEB International Journal of Finance, (8), pp. 184-201.

Moreno, M. (2012). El VaR, la técnica que hundió a Wall Street. Diario El Blog Salmón. elblogsalmon.com/mercados-financieros/ el-var-la-tecnica-que-hundio-a-wall-street

Ocampo, J. (2009). Impactos de la crisis financiera mundial sobreAmérica Latina. Revista Cepal, 97, pp. 9-32.

Orozco, C. (2023). Factores Frecuentes en Burbujas Financieras. Su analisis como herramienta de prevención de riesgos económicos. [Tesis doctoral, Universidad de Querétaro].

Prasad, E. (2023). China se tambalea, pero no caerá. El crecimiento se desacelera, los riesgos abundan, pero se puede evitar el colapso económico y financiero. imf.org/es/Publications/ fandd/ issues/2023/12/China-bumpy-path-Eswar-Prasad

Puerta, A. y Laniado, H. (2010). Diseño de estrategias óptimas para la selección de portafolios, un análisis de la ponderación inversa al riesgo (PIR). Lecturas de Economía, 73.

Rady, E.; Fawzy, H. y Fattah, A. (2021). Time series forecasting using tree based methods.

Journal of Statistics Applications & Porbability, 10(1), pp. 229-244. doi:10.18576/jsap/100121

Ramirez, E. (2004). Valor en riesgo no lineal. Revista Mexicana de Economía y Finanzas, 3(3), pp. 249-260.

Ramírez, J.; Marulanda, J. y Manotas, D. (2023). ¿Qué tan sensibles son los mercados financieros al brote por COVID-19? Evidencia de los mercados de Estados Unidos y Colombia. Revista de Métodos Cuantitativos para la Economía y la Empresa, 36, pp. 1-23. doi.org/10.46661/rev.metodoscuant.econ. empresa.6431

Rayo, S.; Rubio, J. y Camino, J. (2010). Un Modelo de Credit Scoring para instituciones de microfinanzas en el marco de Basilea II. Journal of Economics, Finance and Administrative Science, 15(28).

Rodrigues, A., da Silveira, C. y Silva, G. (2006). Internal Models Validation in Brazil: Analysis of VaR Backtesting Methodologies. Revista Brasileira de Finanças, 4(1), pp.363-384.

Roncalli, T. (2020). Handbook of Financial Risk Management. CRC Press. doi:ISBN 9781315144597

Ruiz, A. y Margarita, G. (2015). Aplicación de medidas de riesgo de mercado: marginal VAR, contribution VAR, incremental VAR y conditional VAR, para el análisis de decisiones en un portafolio de inversión. Universidad Piloto de Colombia.

Ruíz, E. y Veiga, M. (2008). Modelos de volatilidad estocástica: una alternativa y factible para modelizar la evolución de la volatilidad. Anales de estudios económicos y empresariales, 8(18), pp.9-68.

Saéz, M. y Pérez, J. (1994). Modelos Autorregresivos para la Varianza Condicionada Heterocedástica (ARCH). Journal of Economic Literature, pp. 2-95.

Salinas, J. (2009). Metodologías de medición del riesgo de mercado. Innovar, 19(34).

Surtee, T. (2023). A novel approach to using modern portfolio theory. Borsa Istanbul Review, 23(3), pp. 527–540. doi.org/10.1016/j.bir.2022.12.005

Tan, X.; Ma, S.; Wang, X.; Feng, C. y Xiang. (2022). The impact of the COVID-19 pandemic on the global dynamic spilloveroffinancialmarketrisk.frontiers, 10. doi.org/10.3389/ fpubh.2022.963620

Tasche, D. (2002). Expected shortfall and beyond. Journal of Banking & Finance, 26(7), pp. 1519-1533. doi.org/10.1016/S0378-4266(02)00272-8

Tobias, F. (2020). La crisis de la COVID-19 es una amenaza para la estabilidad financiera. COVID-19. i mf .o rg / e s /B l og s/ A rt ic le s /2 0 20 / 04 /1 4 / blog-gfsr-covid-19-crisis-poses-threat-to-financial-stability

Useche, A. (2015). Construcción de portafolios de inversión desde las finanzas del comportamiento: una revisión crítica. Cuadernos de Administración, 28(51), pp. 11-43. doi.org/10.11144/Javeriana.cao28-51.cpif

Van den Oord, A.; Dieleman, S.; Zen, H., Simonyan, K.; Vinyaks, O.; Graves, O. y Kavukcuoglu, K. (2016). Wavenet: A generate model for raw audio. arXiv preprint arXiv:1609.03499. doi:10.48550/arXiv.1609.03499

Velarde, J. (2022). La Crisis Financiera Global de 2008: respuesta de política monetaria y lecciones aprendidas. Hitos de la reforma macroeconómica en el Perú, pp. 255-272. Universidad del Pacífico.

Vera, A. (2013). Portafolios óptimos bajo estimadores robustos clásicos y bayesianos con aplicaciones al mercado de acciones peruano. Tesis de maestría, Pontificia Universidad Católica de Perú

Vilariño, A. (2016). Riesgos de mercado Fundamentos, modelos y aplicaciones. En Métodos Parámetricos, pp. 77-78. Grupo Editorial Garceta,.

Woodward, W.; Sadler, B. y Robertson, S. (2022). Time Series for Data Science: Analysis and Forecasting. CRC Press.

Yamai, Y. y Yoshiba, T. (2004). Value-at-risk versus expected shortfall: A practical perspective.

Journal of Banking & Finance, 27(4), pp. 997-1015. doi:10.1016/j.jbankfin.2004.08.010

Young, T.; Hazarika, D.; Poria, S. y Cambria, E. (2018). Recent Trends in Deep Learning Based Natural Language Processing. IEEE Computational Intelligence Magazine, pp. 55-75. doi:10.1109/ MCI.2018.2840738