Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional

http://dx.doi.org/10.19137/perspectivas-2023-v13n2a08

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional

Cómo citar este artículo: Sosa, G. R. (2023). Las billeteras virtuales: un instrumento financiero alternativo para lograr la inclusión financiera. Revista Perspectivas de las Ciencias Económicas y Jurídicas. Vol. 13, N° 2 (julio-diciembre). Santa Rosa: FCEyJ (UNLPam); EdUNLPam; pp. 143-157. ISSN 2250-4087, e-ISSN 2445-8566.

ARTÍCULOS

Las billeteras virtuales: un instrumento financiero alternativo para lograr la inclusión financiera

Virtual wallets: an alternative financial instrument to achieve financial inclusion

Carteiras virtuais: um instrumento financeiro alternativo para a inclusão financeira

Gonzalo Rubén Sosa

Universidad Nacional de La Pampa, Facultad de Ciencias Económicas y

Jurídicas,

Santa Rosa, Argentina

gonzasosa13@gmail.com

Resumen: En el presente trabajo se

investiga acerca de las billeteras virtuales, si estas son un instrumento financiero viable para reemplazar

a los medios de pago tradicionales y si favorecen la inclusión financiera. Para ello, se analizan

diferentes puntos. En primer lugar, se describen conceptos claves para poder entender el tema analizado a lo

largo del trabajo, como son las billeteras virtuales, la inclusión financiera y la matriz

FODA. En segundo lugar, se realiza un análisis

profundo de las billeteras virtuales existentes en el país, los medios de pago más utilizados

por la población y la inclusión financiera. En tercer lugar, se analiza la encuesta realizada

por el investigador, estableciendo relaciones entre diferentes cuestiones vinculadas con las billeteras

virtuales y la inclusión financiera. Por último, a partir de la realización de este

trabajo, se logró comprender que la Argentina tiene un escenario favorable para lograr en un futuro

la bancarización total de la población y lograr aumentar la utilización del uso de las

billeteras virtuales.

Palabras clave: billetera virtual; inclusión financiera; medios de pago electrónicos; transformación digital; cuentas bancarias.

Abstract: In the present work, it was investigated about virtual wallets, if they are a viable financial instrument to replace traditional means of payment and if they favor financial inclusion. For this, different points were analyzed.

In the first place, key concepts are described to be able to understand the topic analyzed throughout the work, such as virtual wallets, financial inclusion and the SWOT matrix. Second, an in-depth analysis of the existing virtual wallets in the country, the means of payment most used by the population and financial inclusion was carried out. Third, the survey conducted by the researcher was analyzed, establishing relationships between different issues, linked to virtual wallets and financial inclusion. Finally, from the realization of this work, it was possible to understand that Argentina has a favorable scenario to achieve in the future the total banking of the population and to increase the use of virtual wallets.

Keywords: virtual wallet; financial inclusion; electronic payment methods; digital transformation; bank accounts.

Resumo: Este trabalho investigou se as carteiras virtuais são um instrumento financeiro viável para substituir os meios de pagamento tradicionais e se promovem a inclusão financeira. Para o efeito, foram analisados diferentes pontos. Em primeiro lugar, são descritos conceitos-chave para a compreensão do tema analisado ao longo do trabalho, tais como carteiras virtuais, inclusão financeira e matriz SWOT. Em segundo lugar, foi feita uma análise aprofundada sobre as carteiras virtuais existentes no país, os meios de pagamento mais utilizados pela população e a inclusão financeira. Em terceiro lugar, foi analisado o inquérito realizado pelo investigador, estabelecendo relações entre diferentes questões relacionadas com as carteiras virtuais e a inclusão financeira. Por fim, a partir deste trabalho, foi possível compreender que a Argentina possui um cenário favorável para alcançar a total bancarização da população no futuro e aumentar o uso de carteiras virtuais.

Palavras-chave: carteira virtual; inclusão financeira; meios de pagamento electrónicos; transformação digital; contas bancárias.

Fecha de recepción: 03/11/2022 – Fecha de aceptación: 11/12/2022

1. Introducción

En la actualidad, los dispositivos digitales e internet ofrecen un abanico de posibilidades para la población mundial, donde los países más escasos de recursos que tienen un índice de bancarización muy bajo utilizan sus teléfonos como herramienta de pago.

Asimismo, como expresa Torcassi (subgerente general de Regulación Financiera del Banco Central) (2019), un elemento sustancial para impulsar la bancarización en el país es “promover iniciativas y herramientas que mejoren la inclusión financiera, donde de este modo se mejora el desarrollo económico y la calidad de vida de los ciudadanos”.

Con lo antes expuesto, es de suma importancia destacar que a lo largo del trabajo se pretenderá responder a la siguiente pregunta: ¿las billeteras virtuales son un instrumento financiero viable para ser utilizado como medio de pago alternativo a los medios tradicionales y, al mismo tiempo, son pertinentes para lograr la inclusión financiera? Para poder dar una respuesta a este interrogante, el objetivo general del trabajo es analizar las fortalezas, oportunidades, debilidades y amenazas (FODA) de las billeteras virtuales en Argentina, poniendo foco en evaluar si son un instrumento financiero viable para ser utilizado como medio de pago alternativo a los medios tradicionales y si las mismas impulsan la inclusión financiera de las personas no bancarizadas en los últimos tres años. Para dar cumplimiento a este objetivo general, se desarrollan en el trabajo diversos objetivos específicos, a saber:

En relación a la metodología de investigación de este trabajo, la misma es aplicada, ya que se tiene por objetivo proponer soluciones a un problema concreto de la sociedad, que en este caso son las billeteras virtuales como herramienta para lograr la inclusión financiera y como medio de pago alternativo a los medios tradicionales. Además, la metodología es de tipo descriptivo, ya que lo que se busca es describir diversas características de las billeteras virtuales y se realiza un análisis de la inclusión financiera en el país. Respecto a este tipo de estudio, Fassio et al. (2002) definen que “los estudios descriptivos miden las variables en forma independiente, nunca buscan establecer y/o medir relaciones entre variables” (pp. 2-3).

El tipo de investigación es cualitativa, ya que con este trabajo no se busca realizar muestras numéricas, tampoco cuantificar los datos ni generalizar los resultados de la muestra a la población de interés. Las técnicas empleadas fueron la recopilación documental, la observación y el análisis de gráficos. También se utilizaron diferentes fuentes digitales, como páginas web y artículos relacionados con el tema y, además, se realizó una encuesta tomando una muestra descriptiva aleatoria, que abarcó una cantidad de 235 personas de diferente franja etaria, realizada de manera anónima.

La hipótesis que surge del presente trabajo es la siguiente: los diferentes medios digitales e internet son un escenario favorable para la utilización de las billeteras electrónicas que existen en el país y un medio propicio para la inclusión financiera de la mayoría de sus habitantes, contribuyendo a reemplazar medios de pago tradicionales.

Para finalizar, se optó por realizar este trabajo porque se considera que es un tema crucial para tratar en la actualidad, además de brindar una base sólida para la realización de trabajos futuros aplicados a las ciencias económicas; en este sentido, se estima que este trabajo será de gran ayuda.[1]

2. Marco teórico

El presente trabajo analiza las billeteras virtuales en Argentina, poniendo énfasis en evaluar si son un instrumento financiero viable para ser utilizado como medio de pago alternativo a los medios tradicionales y si las mismas impulsan la inclusión financiera. Para ello, es de suma importancia conocer algunos conceptos tales como billeteras virtuales, inclusión financiera y matriz FODA.

2.1. Billeteras virtuales

Según el Ministerio de Economía (2020b), una billetera virtual es “una aplicación móvil con la que podés hacer múltiples operaciones financieras, aunque no tengas cuenta en un banco. Con la billetera virtual haces todo desde el celular, sin salir de tu casa y sin hacer filas”.

Las billeteras virtuales están revolucionando el comercio gracias a los múltiples beneficios que brindan a los usuarios, pero también por la forma de pensar el dinero. Entre los beneficios que describe el Ministerio de Economía (2020), se pueden mencionar: “Recibir dinero desde una cuenta bancaria o desde otra billetera virtual, transferir dinero de forma inmediata, abonar facturas de servicios”.

Según el Banco Central de la República Argentina (BCRA) ("Medios de Pago Electrónicos", s.f.), los medios de pago electrónicos –entre los que se incluyen las billeteras virtuales– son “un pilar fundamental para lograr una mayor inclusión financiera, ya que la ampliación de la red de aceptación de estos pagos es clave para potenciar su uso por quienes se encuentran en un estado de bancarización precaria”.

Por último, es importante destacar que modernizar el sistema de pagos contribuye a mejorar la competitividad de la economía y la generación de empleo productivo.

2.2. Inclusión financiera

En la actualidad, la inclusión financiera es un factor importante para reducir la pobreza e impulsar la prosperidad. Al respecto, el Banco Mundial (2018) define a la inclusión financiera, tanto para personas físicas como para empresas, como “tener acceso a productos financieros útiles y asequibles que satisfagan sus necesidades (…) prestados de manera responsable y sostenible” (párr. 1).

En el país, la inclusión financiera es una prioridad para las autoridades y los órganos encargados de las reglamentaciones, por ello una de las políticas del Banco Central de la República Argentina es lograr una mayor inclusión financiera, a través de la cual la sociedad pueda tener acceso a los servicios financieros y se pueda beneficiar con el crecimiento de la economía.

De lo anterior, es importante aclarar que los hogares de mayor poder adquisitivo están más incluidos en el sistema financiero, lo que les permite poder enviar y recibir pagos; además, el dinero de estos hogares se encuentra en las cuentas de los bancos, lo que constituye una gran herramienta para brindar seguridad al usuario. Por el contrario, los hogares más vulnerables y alejados del sistema financiero ahorran y realizan pagos a través del dinero en efectivo, con lo cual están más expuestos a sufrir mayor inseguridad en relación al uso del efectivo. Por ello, ya hace varios años que se está buscando, en todo el mundo, lograr una mayor inclusión financiera con la finalidad de romper la brecha financiera entre el sector más vulnerable y aquellos sectores que no lo son.

2.3. Matriz FODA

El análisis FODA consiste en realizar un análisis de los factores fuertes y débiles que, en su conjunto, diagnostican la situación interna de una organización, así como su evolución externa, es decir, las oportunidades y las amenazas. Además, a través de este análisis sencillo es posible obtener una perspectiva general de lo que se está analizando.

Según Ponce Talancón (2006), la matriz FODA es “una alternativa para realizar diagnósticos y determinar estrategias de intervención en las organizaciones productivas y sociales” (p. 1). De acuerdo a este autor, la matriz FODA está compuesta por cuatro partes:

En síntesis, la matriz FODA en este trabajo es utilizada como una herramienta que permite analizar muy brevemente los factores internos y externos de las billeteras virtuales y su impacto en la inclusión financiera de las personas en nuestro país.

3. Desarrollo del trabajo

3.1. Billeteras virtuales en Argentina

En el país y en el mundo existen gran variedad de billeteras virtuales. Según la Cámara Argentina de Fintech (2021), las más utilizadas por la sociedad a nivel local son: Mercado Pago, Ualá, MODO, Cuenta DNI, VALEpei, Naranja X y Nubi.

Todas las billeteras nombradas con anterioridad se lanzaron al mercado con dos funciones básicas: pagar y recibir dinero de manera ágil. En la actualidad, estas actividades son básicas, pero además de ellas se agregaron otras, como, por ejemplo, las que permiten acceder a préstamos, obtener tarjetas prepagas, permitir la carga de la SUBE y del celular, abonar los servicios, realizar transferencias a través de la Clave Virtual Uniforme (CVU),[2] entre otras.

Otro punto importante a destacar de las billeteras virtuales es que permiten la lectura del código QR, que puede definirse como:

... un código de respuesta rápida. Es la evolución del código de barras y permite, al ser escaneado, ver la información que contiene. (…) A través de este código, podes pagar tus compras desde el celular de forma rápida y sin la necesidad de manipular dinero. (Ministerio de Economía, 2020a, párrs. 1-2)

El estudio “Números que hablan”, desarrollado por la compañía Fiserv (2021), a partir de una encuesta realizada a alrededor de 600 casos entre hombres y mujeres de 18 a 60 años de Argentina, concluye que tanto las billeteras como el QR se han incorporado principalmente por recomendación, porque están de moda y para evitar el contacto físico. Sus datos, además, arrojan que se incrementó la cantidad de transacciones en el primer semestre 2021 en un 121%.

En mayo de 2018, el Banco Central de la República Argentina (BCRA) emitió la comunicación “A” 6510, la cual establece “la creación de una Clave Virtual Uniforme que permita la identificación y trazabilidad de transferencias de fondos que se realicen entre cuentas a la vista (…) facilitando la interoperabilidad entre cuentas a la vista y servicios de pago” (p. 1). Este comunicado es el que lleva al camino de aumentar la bancarización de la población en el país, ya que para obtener el CVU las personas no tienen que acercarse al banco para abrir una cuenta.

Este aumento de las transacciones procesadas a través de cuentas digitales y el uso del QR se puede analizar considerando como ejemplo los resultados del cuarto trimestre de 2021 de Mercado Libre, donde el crecimiento del primero fue alrededor del 130% interanual y el segundo de un 50% interanual.[3]

Por último, es importante considerar si existe complejidad o no en la apertura de una cuenta en las billeteras virtuales. Respecto a esto, se podría decir que es sumamente sencillo poder tener una cuenta, ya que, según el Ministerio de Economía (2020b), los pasos a seguir son: buscar alguna de las aplicaciones disponibles para “billeteras virtuales” en el celular, descargar la misma y completar los datos requeridos para empezar a operar; además, no es necesario tener una cuenta bancaria y tarjetas de crédito.

3.2. Vinculación entre medios de pago y pobreza

Según el Estudio Anual e-Commerce, realizado por la Cámara Argentina de Comercio Electrónico (2021), el medio de pago más utilizado son las tarjetas de crédito, que representa el 76%, seguido por los pagos en efectivo (10%), las tarjetas de débito (9%) y las billeteras electrónicas (5%).

Sin embargo, considerando el informe del segundo semestre del 2021 confeccionado por el BCRA (2022a), durante el año, el 90% de las ventas se efectuaron a través de un medio de pago electrónico; las compras aumentaron un 20%; y la facturación creció un 14% en términos constantes respecto del año anterior. Respecto al mismo año, el informe del primer semestre del BCRA (2021a) detalla que el uso de medios de pago electrónicos alcanzó máximos históricos, donde en junio de 2021 se registraron más de 8,5 operaciones por adulto, mientras que en los primeros 6 meses del mismo año, los medios de pago electrónicos alcanzaron una cifra promedio por adulto de 7,9 operaciones, la cual supera en 40% al promedio registrado en el periodo 2020.

Continuando con el análisis de los medios de pagos electrónicos, según el informe del segundo semestre de 2021 confeccionado por el BCRA, existe un creciente uso de los medios de pago electrónicos desde hace varios años, destacándose principalmente el dinamismo de transferencias electrónicas, donde su participación en el total de operaciones desde enero del 2016 hasta junio del 2021 pasó del 4% al 23%, respectivamente. Además, esta tendencia positiva estuvo afectada por diversos factores: uno de ellos es la pandemia, que modificó los hábitos de uso de medios de pagos electrónicos por parte de las personas, mientras que otro factor importante son las iniciativas regulatorias tomadas por el BCRA.

Respecto al desarrollo de la tecnología móvil en nuestro país, la misma ha aumentado a lo largo de los años. Esto se puede observar en el último informe de acceso y uso de tecnologías de la información y la comunicación, realizado por el Instituto Nacional de Estadística y Censos (Indec) (2020), correspondiente al cuarto trimestre de 2020, donde se registró que el 85,5% de la población tiene acceso a internet, y, además, que el 40,9% y el 87,9% hace uso de la computadora y el teléfono celular, respectivamente.

Tabla 1. Utilización de las TIC en hogares por parte de la población

|

Grupo de edad y sexo |

Total |

Uso de las TIC |

||||||||

|

Internet |

Computadora |

Teléfono celular |

||||||||

|

Sí |

No |

Ns/Nr |

Sí |

No |

Ns/Nr |

Sí |

No |

Ns/Nr |

||

|

|

Porcentaje |

|||||||||

|

Sexo |

|

|

|

|

|

|

|

|

|

|

|

Varones |

100 |

85,7 |

14,1 |

0,2 |

41,4 |

58,4 |

0,3 |

87,3 |

12,6 |

0,2 |

|

Mujeres |

100 |

85,3 |

14,6 |

0,1 |

40,5 |

59,4 |

0,1 |

88,5 |

11,4 |

0,1 |

|

Grupo de edad |

||||||||||

|

4 a 12 años |

100 |

82,8 |

17,1 |

0,1 |

39,1 |

60,7 |

0,1 |

63 |

36,8 |

0,1 |

|

13 a 17 años |

100 |

95,3 |

4,7 |

- |

54,4 |

45,6 |

- |

92,7 |

7,3 |

- |

|

18 a 29 años |

100 |

93,9 |

6 |

0,2 |

47,1 |

52,7 |

0,2 |

96,6 |

3,2 |

0,2 |

|

30 a 64 años |

100 |

88,4 |

11,5 |

0,1 |

41,5 |

58,3 |

0,2 |

96 |

4 |

0,1 |

|

65 años y más |

100 |

55,2 |

44,5 |

0,4 |

19 |

80,6 |

0,4 |

71,0 |

28,7 |

0,4 |

|

Total |

100 |

85,5 |

14,4 |

0,1 |

40,9 |

58,9 |

0,2 |

87,9 |

12 |

0,1 |

Fuente: Indec (2020a).

En el informe del Indec también se detalla que a nivel regional existen algunas diferencias con el uso de internet, computadoras y celular. La región patagónica muestra el mayor uso de telefonía móvil (91,1%), computadora (46,8%) e internet (89,3%). En las demás regiones, el uso de internet es muy parejo, ubicándose entre el 84 y 85%, pero en la región noreste del país se registra menor incidencia en el uso de las computadoras (35,9%).

Esta desigualdad entre las regiones se produce principalmente por el fenómeno de la pobreza y la indigencia, ya que muchas personas no cuentan con los recursos necesarios para poder tener un celular o una computadora. Según el informe de incidencia y pobreza, elaborado por el Indec respecto al segundo semestre de 2021, el 27,9% de los hogares están en situación de pobreza y el 6,1% en situación de indigencia.

Además, dentro del mismo informe, las mayores incidencias de la pobreza se observan en personas que integran las regiones del Cuyo (42,7%) y Noreste (39,4%), mientras que las menores se registraron en la Patagonia (31,5%) y en la región pampeana (35,3%).

3.3. Inclusión financiera en Argentina

Hace varios años, el mundo se está empezando a preocupar por lograr la máxima inclusión financiera de la sociedad. El principal propulsor es el Banco Mundial, que tiene una función crucial en el fomento de la inclusión financiera, ya que interactúa con los países, tiene influencia en órganos normativos y posee capacidad de investigación.

El Banco Mundial (2018) se centra en áreas relacionadas entre sí para lograr la inclusión financiera. Algunas de ellas son: ayudar a los países a diseñar estrategias para promover el uso de pagos electrónicos en lugar de efectivo; diversificar los servicios financieros para las personas físicas; aprovechar la tecnología para promover la inclusión financiera; y trabajar con los gobiernos para diseñar estrategias nacionales de educación financiera.

Por su parte, el Banco Central de la República Argentina (BCRA) publicó el primer informe de inclusión financiera el 22 de noviembre de 2019, el cual constituye un reporte de periodicidad semestral orientado a comunicar el estado de la inclusión financiera en el país y monitorear su alcance. En dicho informe, el BCRA (2019):

... [h]a contribuido a impulsar la apertura de nuevos puntos de acceso, facilitar la disponibilidad y apertura de cuentas bancarias, propiciar un mayor uso de medios de pago electrónicos y favorecer la utilización de canales electrónicos para la realización de operaciones en forma remota. (párr. 2)

Considerando los datos anteriores, la pandemia fue un punto de inflexión para promulgar el desarrollo de elementos digitales y un elemento clave para incluir nuevas personas a los servicios financieros. La digitalización de los servicios financieros permitió la atención primaria mediante transferencia de ingresos a los sectores más vulnerables y la realización de las operaciones que no se podían ejecutar de manera presencial. Uno de los indicadores donde se pueden analizar los efectos de la pandemia es en el PBI, que según el informe del cuarto trimestre de 2021, realizado por el Indec (2021) para el año 2020, cayó 9,9%; para el año 2021 se recuperó la actividad económica.

De acuerdo al informe del segundo semestre del BCRA (2021a), la cantidad de personas que poseen cuentas bancarias se ubicó en 31,6 millones, lo que representa un 91,1% de la población adulta y un incremento de 1% respecto a diciembre de 2020. Y en relación a las cuentas no bancarias, el informe muestra que las cifras pasaron del 3% de la población adulta en marzo de 2019 al 24% en diciembre de 2020.

En diciembre de 2020, considerando el informe de inclusión financiera del primer semestre del 2021 elaborado por el BCRA, las cinco regiones geográficas en las que se divide el país poseían más del 85% de su población adulta con al menos una cuenta bancaria. En relación con las cuentas no bancarias, está penetraron en todas las regiones del país, aunque existen brechas significativas entre las mismas, donde en el Centro y la Patagonia la cobertura alcanzó alrededor del 26% de la población adulta, mientras que en el NOA, a un 17% de ella.

Por último, según el informe del segundo semestre del 2021, elaborado por el BCRA (2021a), la pandemia generó la necesidad de realizar transacciones de manera remota, lo que llevó a la apertura masiva de cuentas bancarias; ello ocasionó una fuerte caída de la población sin cuenta en las mismas, donde a fines de 2021 solo un 4,7% de la población adulta no poseía ningún tipo de cuenta.

3.4. Análisis de la encuesta realizada al público en general

El objetivo de la encuesta fue poder realizar un análisis de la cantidad de personas de diferente franja etaria que poseen cuentas bancarias y al menos una cuenta en una billetera virtual.

La encuesta tuvo finalidad científico-descriptiva, ya que su objetivo fue una realidad concreta, que está determinada por una muestra de la población; además, tuvo preguntas estructuradas o cerradas, lo que significa que en la misma pregunta se presentan un conjunto de posibles respuestas que puede escoger el encuestado. Por último, todos los datos se extrajeron por correo y por el celular.

La característica de la muestra fue de tipo descriptivo-aleatoria, tomando una población de 235 personas de diferentes edades, de manera anónima. Respecto al sexo y a la edad, el 61,7% fueron personas de sexo femenino; asimismo, y considerando el total de encuestados, gran parte de ellos fueron personas entre 41 a 55 años (34%), siguiéndole las que tienen entre 26 y 40 años (29,4%). Además, se trató de personas de diferentes provincias y localidades: respecto a la primera, la mayoría son de la provincia de Buenos Aires y de La Pampa, mientras que en relación a las localidades, una gran parte fueron de América, partido de Rivadavia (104 personas), y de Santa Rosa (100 personas).

A través del cuestionario se pretendió desarrollar los objetivos particulares relacionados con la población que se encuentra bancarizada en Argentina y, a partir de ello, poder indagar acerca del conocimiento de las billeteras virtuales que poseen las personas y cómo impulsan a la inclusión financiera a las personas no bancarizadas.

Finalmente, en el cuestionario se pudieron destacar varios puntos, a saber:

3.5. Análisis FODA de las billeteras virtuales

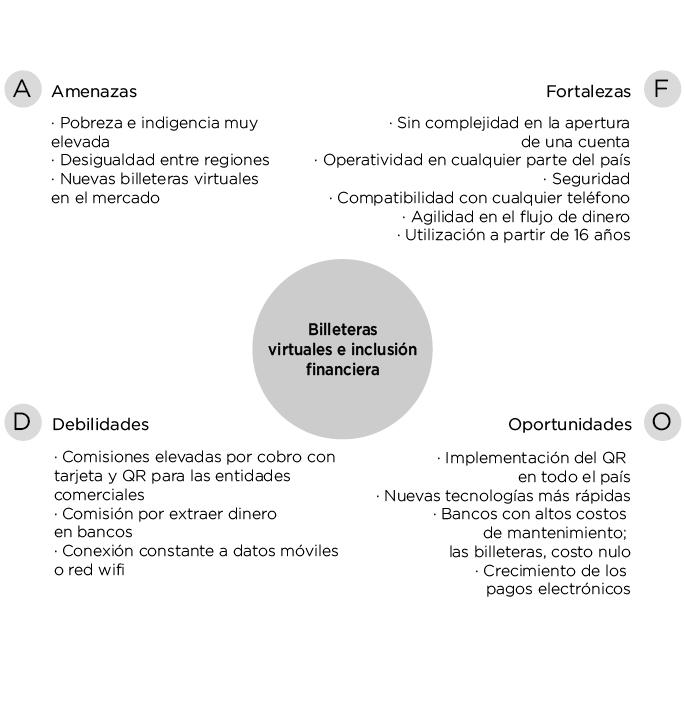

Respecto a lo analizado a lo largo del trabajo, y considerando la encuesta, es posible elaborar un cuadro detallando las fortalezas, oportunidades, debilidades y amenazas de las billeteras virtuales como herramienta para lograr la inclusión financiera y para ser utilizadas como medio de pago alternativo al efectivo.

En primer lugar, en lo que respecta a las fortalezas de las billeteras virtuales, se pueden mencionar: no presentan complejidad para la apertura de la cuenta; permiten su operatividad en cualquier parte del país; son sumamente seguras; se pueden utilizar en cualquier teléfono móvil; agilizan el flujo de dinero, ya que se pueden realizar pagos inmediatos; permiten la inclusión financiera a usuarios de 16 años.

En segundo lugar, en relación a las oportunidades, estas son: la implementación en todo el país del código QR, que se puede utilizar como medio de pago; el desarrollo constante de nuevos celulares, que permiten leer mucho más rápido los códigos QR; los pagos electrónicos, que están experimentando desde hace años un constante y acelerado crecimiento, lo que permite a las personas realizar transacciones desde cualquier parte del país.

En tercer lugar, entre las debilidades de las billeteras virtuales, podemos señalar: las comisiones por cobro con tarjeta y QR para las entidades comerciales son bastantes elevados; si el usuario de la billetera virtual necesita el dinero físico, lo tiene que extraer en un cajero y estos cobran una comisión en cada ocasión que se quiera extraer; si no se posee de datos móviles o una red wifi, no se pueden realizar transacciones con las billeteras virtuales.

Por último, las amenazas de las billeteras virtuales son las siguientes:

A partir de lo expuesto, se puede ilustrar el cuadro FODA sobre las billeteras virtuales de la siguiente manera:

Figura 1. Matriz FODA de las billeteras virtuales

Fuente: elaboración propia.

4. Conclusiones

Desde hace varios años, los medios digitales e internet están cambiando el mundo en diferentes ámbitos, uno de ellos es la utilización de las billeteras electrónicas. Respecto al problema que plantean estas últimas, tras su análisis a lo largo del trabajo, es posible observar su doble impacto: no solo permiten lograr una mayor inclusión financiera en el país, sino que además favorecen dejar de lado el efectivo.

A partir de lo anterior, se puede decir que modernizar el sistema de pagos contribuye a mejorar la competencia en la economía y generar mayores puestos de trabajo. Los medios de pago electrónico, además, tienen diversos beneficios como, por ejemplo, potenciar la bancarización. Si bien a lo largo de los años el uso de celulares e internet ha ido creciendo, el país no cuenta con un máximo desarrollo por igual entre las regiones, ya que existen desigualdades, principalmente en la región noreste del país. Para poder lograr una menor desigualdad entre aquellas, lo primero que hay que solucionar es la pobreza y la indigencia que existe –estas posee un mayor porcentaje en las regiones del Cuyo y Noreste del país–.

A través de un análisis de lo desarrollado a lo largo del trabajo, sin considerar los datos de la encuesta realizada por el investigador, se puede observar que el uso de las billeteras virtuales, junto con el QR, fueron reemplazando al efectivo; esto último se empezó a notar principalmente cuando el país se vio afectado por la pandemia, donde las personas evitaban el contacto físico. Ahora bien, no solo estuvo el efecto de la pandemia, sino que, además, el BCRA fomentó una serie de regulaciones con el objetivo de lograr un mayor uso de los medios de pago electrónicos y favorecer así un aumento de la inclusión financiera y la utilización de las billeteras virtuales.

En relación a la encuesta, se puede analizar que la mayoría de los encuestados tienen al menos una cuenta en la billetera virtual. Cabe señalar en relación a estas, que si bien la utilizan con mucha frecuencia, el medio de pago al que más recurren los usuarios son las tarjetas de débito, siguiéndole el efectivo y las billeteras virtuales. Por último, solo el 6,8% no posee una cuenta bancaria, lo que quiere decir que una gran cantidad de la población se encuentra bancarizada.

En función de lo mencionado anteriormente, es posible concluir que existen elementos para poder corroborar la hipótesis de que el país cuenta con un escenario propenso para que se potencie la utilización de las billeteras electrónicas –y que las mismas favorezcan la bancarización total de las personas–, convirtiéndose así en un medio de pago alternativo a los medios tradicionales.[4]

5. Referencias bibliográficas

Banco Central de la República Argentina [BCRA]. (2018). Comunicación “A” 6510. bcra.gov.ar/pdfs/comytexord/A6510.pdf

Banco Central de la República Argentina [BCRA]. (2019). El BCRA publica el primer Informe de Inclusión Financiera. bcra.gov.ar/Noticias/Inf-inclusion-financiera-201901.asp#:~:text=Viernes%2022%20de%20noviembre%20de%202019

Banco Central de la República Argentina [BCRA]. (2021a). Informe de inclusión financiera. bcra.gov.ar/Pdfs/PublicacionesEstadisticas/IIF_012021.pdf

Banco Central de la República Argentina [BCRA]. (2021b). Informe de Inclusión Financiera. bcra.gov.ar/Pdfs/PublicacionesEstadisticas/IIF_022021.pdf

Banco Central de la República Argentina [BCRA]. (2022a). Informe de Inclusión Financiera. bcra.gov.ar/Pdfs/PublicacionesEstadisticas/IIF-segundo-semestre-2021.pdf

Banco Central de la República Argentina [BCRA]. (2022b). Una de cada dos transferencias se realiza a través de billeteras electrónicas y banca móvil. bcra.gov.ar/Noticias/Inf-inclusion-financiera-202102.asp

Banco Central de la República Argentina [BCRA]. (s.f.). Medios de Pago Electrónicos. bcra.gob.ar/SistemasFinancierosYdePagos/Sistema_de_Pagos_medios_de_pago_electronicos.asp

Banco Central de la República Argentina [BCRA]. (s.f.). Política financiera. bcra.gob.ar/SistemasFinancierosYdePagos/Politica_Financiera.asp

Banco Mundial (2018). La inclusión financiera es un factor clave para reducir la pobreza e impulsar la prosperidad. bancomundial.org/es/topic/financialinclusion/overview#1

Cámara Argentina de Fintech. (2021). Ranking “top 10” de billeteras digitales en Argentina. camarafintech.com.ar/ranking-top-10-de-billeteras-digitales-en-argentina-las-mas-usadas-para-que-sirven-y-que-podes-hacer-con-ellas/

Cámara Argentina de Comercio Electrónico. (2021). Informe Mid Term 2021. cace.org.ar/uploads/estudios/informe-mid-2021-final-prensa-final.pdf

Fassio A.; Pascual L. y Suárez F. (2002). Introducción a la Metodología de la Investigación aplicada al Saber Administrativo. Ediciones Cooperativas.

Fiserv. (2021). Números que hablan. fiserv.com.ar/content/dam/firstdata/ar/es/pdf/N%C3%BAmeros%20Que%20Hablan.pdf

Instituto Nacional de Estadística y Censos [Indec]. (2020a). Acceso y uso de tecnologías de la información y la comunicación. EPH. indec.gob.ar/uploads/informesdeprensa/mautic_05_213B13B3593A.pdf

Instituto Nacional de Estadística y Censos [Indec]. (2020b). Estimador mensual de actividad económica. indec.gob.ar/uploads/informesdeprensa/emae_02_21B55CD1AC34.pdf

Instituto Nacional de Estadística y Censos [Indec]. (2020c). Incidencia de la pobreza y la indigencia en 31 aglomerados urbanos. indec.gob.ar/uploads/informesdeprensa/eph_pobreza_03_22F5E124A94B.pdf

Instituto Nacional de Estadística y Censos [Indec]. (2021). Informe de avance del nivel de actividad. indec.gob.ar/uploads/informesdeprensa/pib_03_229F2B413BEF.pdf

Mercado Libre. (2022). Mercado Libre anunció los resultados del cuarto trimestre 2021. mercadolibre.com.ar/institucional/comunicamos/noticias/resultados-cuarto-trimestre-2021

Ministerio de Economía. (2020a). ¿Qué es un QR y cómo usarlo? argentina.gob.ar/economia/medidas-economicas-COVID19/qr

Ministerio de Economía. (2020b). Billetera Virtual. argentina.gob.ar/economia/medidas-economicas-COVID19/billeteravirtual

Ministerio de Economía. (2021). ¿Sabes cuál es la diferencia entre CBU y CVU? [Video]. YouTube. youtube.com/watch?v=Xkk3Uvux114

Ponce Talancón, H. (2006). Contribuciones a la Economía. eco.mdp.edu.ar/cendocu/repositorio/00290.pdf

Torcassi, A. (2019). Saber es central. BCRA. bcra.gov.ar/Saber_es_central/index.html

[1] Cabe señalar que el tema investigado en este artículo se relaciona con algunas materias del área de la administración y la economía, como son Introducción a la Administración, Introducción a la Economía, Microeconomía y Macroeconomía. Además, gracias a estas asignaturas, es posible realizar un mejor análisis del contexto económico y tener una mirada más intelectual sobre el mismo. En relación a lo mencionado, la realización de este trabajo es un requisito indispensable para aprobar la asignatura Introducción al Conocimiento Científico y Metodología de la Investigación. Finalmente, es de suma importancia destacar que el presente artículo es una síntesis de la investigación realizada originalmente, con el fin de presentarlo en la revista Perspectivas, de la facultad de Ciencias Económicas y Jurídica, y cuyo trabajo original se puede consultar en: drive.google.com/file/d/13QCOQifq1iHllaySYf0wdzL7yVmdMH-z/view?usp=sharing

[2] Según el Ministerio de Economía (2021), el CVU es “una cuenta virtual que puede o no ser bancaria, como por ejemplo las de las billeteras virtuales”.

[3] Para mayor detalle, consultar: mercadolibre.com.ar/institucional/comunicamos/noticias/resultados-cuarto-trimestre-2021

[4] De lo analizado en este artículo se desprende otro problema importante a resolver y que puede sintetizarse en el siguiente interrogante: ¿cómo afectaría en un futuro a la economía del país la utilización masiva de las billeteras electrónicas? La profundización de este aspecto excede el objetivo de esta trabajo, por lo que será abordado en alguna otra futura investigación.