Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional

http://dx.doi.org/10.19137/perspectivas-2022-v12n2a04

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional

Cómo citar este artículo: Castro, B.; Mazzola, W.; Suquia, J, Succurro; G., Domínguez, F. y Zanotti, N. (2022). Características generales de la cadena porcina de la Provincia de La Pampa. Revista Perspectivas de las Ciencias Económicas y Jurídicas. Vol. 12, N° 2 (julio-diciembre). Santa Rosa: FCEyJ (UNLPam); EdUNLPam; pp. 69-87. ISSN 2250-4087, e-ISSN 2445-8566.

ARTÍCULOS

Características generales de la cadena porcina de la provincia de La Pampa

General characteristics of the porc chain in the province of La Pampa

Características gerais da cadeia de porco da Província de La Pampa

Berenice Castro

Universidad Nacional de La Pampa,

Facultad de Agronomía, Santa Rosa, Argentina.

bcastro@agro.unlpam.edu.ar

Walter Mazzola

Universidad Nacional de La Pampa,

Facultad de Agronomía, Santa Rosa, Argentina;

Ministerio de la

Producción, La Pampa.

waltermazo@hotmail.com

Juan Suquia

Universidad Nacional de La Pampa,

Facultad de Agronomía, Santa Rosa, Argentina.

juan.suquia@gmail.com

Gerardo Succurro

Ministerio de la Producción, La Pampa.

gerardosuccurro@hotmail.com

Fabián Domínguez

Ministerio de la Producción, La Pampa.

FDominguez@lapampa.gob.ar

Norberto Zanotti

Universidad Nacional de La Pampa,

Facultad de Agronomía, Santa Rosa, Argentina.

zanotti@agro.unlpam.edu.ar

Resumen: La producción porcina argentina ha tenido un importante crecimiento en las últimas dos décadas. El año pasado hubo un récord de producción, tendencia que continuó en los primeros meses del 2021. El mercado interno se encuentra en expansión con el aumento del consumo de carne fresca.

La cadena agroalimentaria de la carne porcina en La Pampa cuenta con tan solo el 2,9% del stock nacional. Si bien es un sector importante en el entramado productivo, cuenta con desafíos para crecer y ser competitivo en un entorno de negocios altamente cambiante y competitivo. El objetivo del presente trabajo fue estudiar la cadena agroalimentaria porcina de la provincia de La Pampa e identificar los aspectos fuertes y débiles que lo posiciona en el entorno competitivo actual.

El sector provincial se encuentra dividido en relación con su estructura formal e informal, y esta situación requiere de una adaptación pensando en el mercado nacional. Se debe avanzar en la gestión empresarial del negocio de manera que se puedan anticipar hechos y tomar mejores decisiones, dado que se posiciona como una alternativa para agregar valor, generar empleo y arraigo en las comunidades del interior de la provincia de La Pampa.

Palabras claves: Producción porcina; Productor; Mercado; Sistema.

Abstract: The argentine pig production has had an important growth in the last two decades. Last year there was a production record, a trend that continued in the first months of 2021. The domestic market is expanding with the increase in the consumption of fresh meat.

La Pampa’s pork agribusiness system has only 2,9% of the national stock. Although it is an important sector in the productive network, it has challenges to grow and be competitive in a highly changing and competitive business environment. The objective of this work was to study the pig agribusiness system in the province of La Pampa and identify the strong and weak aspects that position it in the current competitive environment.

The provincial sector is divided in relation to its formal and informal structure, and this situation requires adaptation with the national market in mind. You must advance in the business management of the business so that you can anticipate events and make better decisions. The pig activity is positioned as an alternative to add value, generate employment and roots in the communities in the interior of the province of La Pampa.

Keywords: Pork; Producer; Market; System.

Resumo: A suinocultura na Argentina teve um importante crescimento nas últimas duas décadas. No ano passado houve recorde de produção, tendência que se manteve nos primeiros meses de 2021. O mercado interno está em expansão, com o aumento do consumo de carne in natura.

A cadeia agroalimentar da carne suína de La Pampa tem apenas 2,9% do estoque nacional. Apesar de ser um setor importante no tecido produtivo, tem desafios para crescer e ser competitivo num ambiente empresarial altamente mutável e competitivo. O objetivo deste trabalho foi estudar a cadeia agroalimentar suína na província de La Pampa e identificar os aspectos fortes e fracos que a posicionam no ambiente competitivo atual.

O sector provincial encontra-se dividido em relação à sua estrutura formal e informal, e esta situação requer uma adaptação ao mercado nacional. É preciso avançar na gestão empresarial do negócio para que os fatos possam ser antecipados e melhores decisões possam ser tomadas. Uma vez que se posiciona como uma alternativa para agregar valor, gerar emprego e raízes nas comunidades do interior da província de La Pampa.

Palavras-chave: Produção de suínos; Produtor; Mercado; Sistema.

Fecha de recepción: 16/12/2021 / Fecha de aceptación: 09/03/2022

1. Introducción

La cadena agroalimentaria porcina argentina ha experimentado grandes cambios en los últimos tiempos que se reflejaron en un importante crecimiento de la producción y del consumo, llevándolo a ser un sector muy dinámico. El consumo no solo se incrementó, sino que además hubo cambios importantes en los hábitos del consumidor, siendo el segmento de carne fresca el de mayor dinamismo y desarrollo. Desde la oferta, el sector respondió brindando diferentes cortes, mejorando la calidad de la carne y ajustando la presentación de los productos. A su vez, a nivel de distribución se fue adoptando el expendio en carnicerías y supermercados, y surgieron distribuidores y puntos de ventas especializados.

La producción se concentra principalmente en la región pampeana, y dentro de esta, en la provincia de Buenos Aires, la cual posee el mayor stock de cerdos e industrias de primera y segunda trasformación. En la producción primaria se fueron desarrollando sistemas más eficientes (mejora genética, instalaciones, técnicas de manejo y alimentación), surgieron nuevos productores y se invirtió en aumentar la escala. Estas inversiones, además de mejorar la productividad, permitieron lograr una mayor calidad de carne.

A nivel industrial, las inversiones se orientaron a la economía de escala, tecnologías de procesos, aseguramiento de la calidad y el desarrollo de productos. Estas fueron acompañadas de estrategias de integración en la cadena, avanzando hacia la producción primaria y en otras etapas del proceso industrial. En general, las grandes empresas (principalmente de primera transformación) son las propulsoras de los cambios en el sector.

La Pampa solo representa el 2,9% del stock de cerdos a nivel nacional (Ministerio de Agricultura, Ganadería y Pesca de Nación [MAGyP], 2019). Tanto la producción como la industria se caracterizan por la presencia de pequeños y medianos jugadores. La mayor parte de los cerdos en pie se destina a la industria nacional, mercado fundamental para el crecimiento y desarrollo del sector local. Pero la atomicidad, la cantidad ofrecida individualmente, la continuidad y la calidad heterogénea de los productos frenan el desarrollo y la relación del productor con la industria.

En los últimos años, si bien muchos productores salieron del negocio por variables del contexto (principalmente pequeños y medianos), se han ido adoptando tecnologías de acuerdo a los sistemas; hay aumentos de escala y experiencias incipientes de nuevas formas organizacionales. A nivel industrial, existen pequeñas industrias de primera transformación en funcionamiento que están avanzando en habilitaciones para tránsito federal y pequeñas industrias de segunda transformación dispersas en gran parte del territorio. En la provincia de La Pampa, dado el contexto actual del negocio, se deben desarrollar estrategias que permitan consolidar el sector para posicionarlo a nivel nacional, ya que esta actividad es importante para agregar valor de la producción agropecuaria a nivel local.

1.1. Antecedentes

Si bien el sector porcino argentino es pequeño con respecto al sector cárnico mundial, en nuestro país la cadena porcina es de gran importancia a la hora del desarrollo de la economía, dado que es generadora de empleo directo como indirecto y agrega valor a los granos.

Desde la salida de la convertibilidad, a pesar de los vaivenes en la relación precio capón/maíz, el consumo global de carne porcina creció un 74% por incremento del consumo promedio por habitante, arrastrando el crecimiento de la producción nacional. Pero no logró satisfacer la demanda interna, la que fue cubierta por importaciones, principalmente provenientes de Brasil. Mientras que en el mundo la carne porcina fue la más consumida, en Argentina la carne bovina fue la primera, seguida por la aviar y porcina respectivamente. A pesar de los cambios de hábitos de consumos, aun el consumo absoluto y relativo de carne es bajo (Suárez, 2011).

Según Suárez (2011), la creciente demanda a nivel mundial y las dificultades en los principales países consumidores para continuar expandiendo la producción; el desabastecimiento de carnes vacunas a nivel nacional; las limitaciones para incrementar la cantidad actual de consumo de pollo; la posibilidad de obtener mayor producción por reproductor en menor cantidad de tiempo; la transformación de alimentos de manera más eficiente; la posibilidad de otorgar valor agregado al maíz y la soja sin competir por superficies agrícolas; la disponibilidad de tecnologías; el mayor desarrollo de los mercados de carnes frescas y chacinados; el estatus sanitario y las inversiones que se están realizando desde el sector público y privado son solo algunas de las condiciones que permiten advertir sobre un futuro muy promisorio para el desarrollo de la producción porcina destinada a abastecer el mercado nacional e internacional con productos económicos, sanos y de calidad, con excelentes oportunidades de negocios a lo largo de toda la cadena (Suárez, 2011).

1.2. Justificación - fundamentación

Frente a este contexto, es necesario contar con un panorama provincial en cuanto a la formación y composición de la cadena porcina. Poder detectar la cantidad de actores que se encuentran en la cadena agroalimentaria porcina de La Pampa nos ayuda a mejorar la misma para poder ser más competitiva a nivel nacional. El concepto de cadena agroalimentaria brinda un marco de análisis adecuado para estudiar las características, especificidades y relaciones que se establecen entre los agentes que la integran. Además, al incorporar las relaciones que se establecen al interior de la cadena, tanto en forma complementaria como competitiva, permite ampliar aún más esta visión.

1.3. Objetivos

1.3.1. Objetivo general

Describir la cadena agroalimentaria porcina de la provincia de La Pampa dentro del entorno nacional.

1.3.2. Objetivos específicos

2. Metodología

Se realizó una investigación del tipo exploratorio, identificando y desarrollando ideas y conceptos sobre la cadena agroalimentaria porcina de La Pampa. Se realizó una investigación descriptiva apuntada a confeccionar un diagnóstico de situación y formular problemáticas o afirmaciones más precisas, que pueden ser base para análisis o investigaciones posteriores.

Las fuentes de información fueron primarias y secundarias. Entre las fuentes secundarias se utilizaron diversas publicaciones, libros, revistas, informes de alcance provincial y nacional de índole pública y/o privada; con una amplia recopilación de información que fue orientando la investigación y el desarrollo del trabajo. Se reunieron datos aportados por el Ministerio de la Producción del Gobierno de La Pampa, el Servicio Nacional de Sanidad y Calidad Agroalimentaria (Senasa), del Instituto Nacional de Tecnología Industrial (INTI) con sede en General Pico y del Registro Único de la Cadena Agroalimentaria (RUCA).

Cuando los requerimientos de información no fueron cubiertos por fuentes secundarias, se recurrieron a las fuentes primarias. De esta manera, se realizaron entrevistas a informantes calificados de diferentes sectores vinculados. La información primaria se elaboró en base a opiniones de expertos, entre los que se encontraron: productores agropecuarios, técnicos del ámbito público, consultores privados, industriales y comerciantes.

Las comunicaciones personales fueron realizadas a través de diferentes canales de comunicación: conversaciones o entrevistas personalizadas, contactos telefónicos y correo electrónico. No se siguió una metodología estructurada en la recopilación de información primaria, sino que se basó en preguntas disparadoras de acuerdo con la necesidad de información. Las opiniones de los expertos fueron complementadas y ampliadas en la medida que el trabajo se desarrollaba.

Metodológicamente, el trabajo se estructuró de la siguiente manera:

3. Resultados y discusión

3.1. El contexto internacional

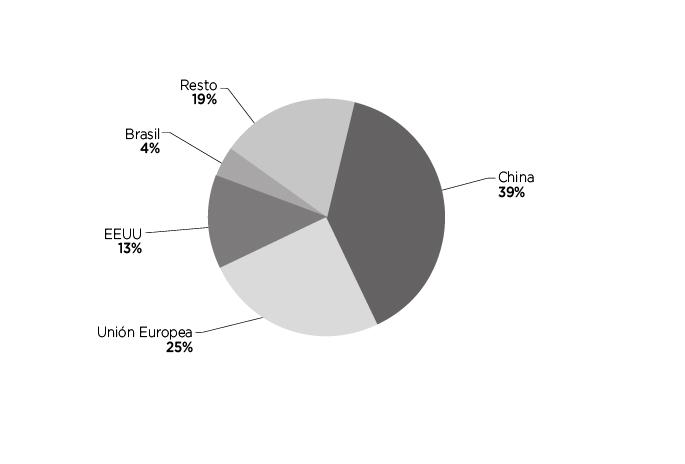

La producción mundial para el año 2020 fue de 97 millones de toneladas (peso res equivalente), un 4% inferior a la del año anterior. Argentina ocupó el puesto 13 como productor de carne porcina, con una participación del 0,53% en el total (INTA, 2020). Los principales países productores son los que se presentan en la figura 1.

Figura 1. Principales países productores de carne porcina (2020)

Fuente: elaboración propia en base a datos de MAGyP (2020).

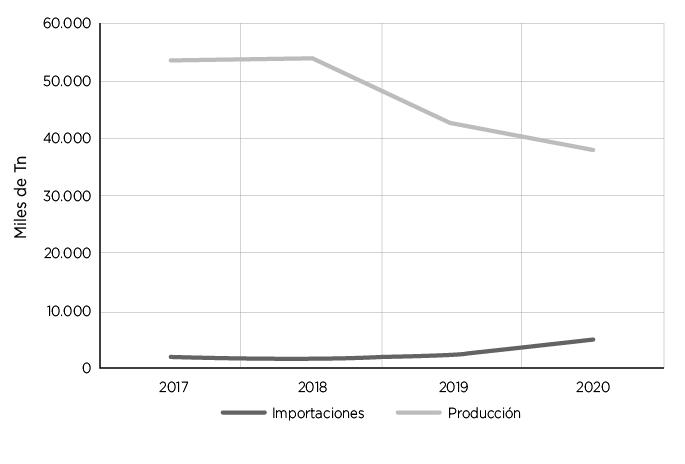

En el 2020, la peste porcina africana (PPA) continuó siendo un factor determinante para la industria mundial, a lo que se le sumaron las dificultades de COVID- 19 que afectó la salud humana. En el año 2018, China comenzó una fuerte crisis por la PPA, por lo que varias empresas del país asiático estuvieron interesadas en invertir en Argentina. El objetivo de estas empresas era desarrollar la industria porcina y abastecer el mercado chino teniendo en cuenta que la erradicación de la enfermedad les podría demandar más de 10 años (Prensa Biogénesis Bagó, 2020). Pero según otras fuentes, en este último tiempo China frenó la importación de carne porcina por un exceso de oferta interna que mantiene en vilo a los productores y exportadores de Argentina ("Productores porcinos presentan plan 2030 y China inquieta porque dejó de comprar", 2021).

Entre los principales países importadores de carne porcina se encuentran China, Japón, México y Corea del Sur. Desde la crisis de la PPA, el país de China pasó de importar 1,5 millones de toneladas en el 2018 a casi 5 millones de toneladas en el 2020. En la figura 2 se puede observar la tendencia decreciente de la producción porcina de China, el principal país afectado por la PPA, y el aumento de importaciones.

Figura 2. Producción e importaciones de China

Fuente: elaboración propia en base a datos de anuarios del MAGyP.

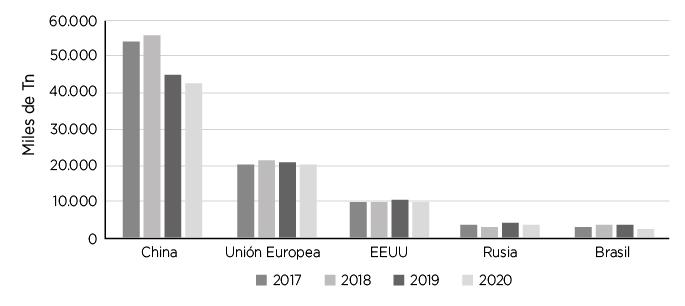

En cuanto al consumo mundial, la figura 3 expone los principales países consumidores de carne porcina, pero se puede apreciar como desde el 2018 al 2019, en China disminuyó el consumo; esto se debe a su decreciente producción y a que las importaciones no llegaron a cubrir el consumo del país asiático. El resto de los países, durante los últimos años, mantuvieron su consumo de carne porcina.

Figura 3. Principales países consumidores de carne porcina

Fuente: elaboración propia en base a anuarios del MAGyP.

3.1.1. Posición de Argentina en el mundo

El sector porcino argentino es pequeño cuando se compara con el resto del mundo, pero posee condiciones naturales y sanitarias para crecer y exportar. El nivel sanitario se reconoce internacionalmente como muy bueno, está libre de las principales enfermedades como las PPA, la peste porcina clásica (PPC), el síndrome reproductivo y respiratorio porcino, entre otras, y además se hacen controles, como los de triquinosis y tuberculosis.

Las intenciones de China de instalar grandes criaderos de cerdos en el país para poder proveerse de carne tras la dura baja productiva que tuvieron por la epidemia de gripe porcina africana también entraron en el debate público, poniendo al sector en el centro de las controversias ("Polémica por una posible inversión china en la industria porcina local...", 2020).

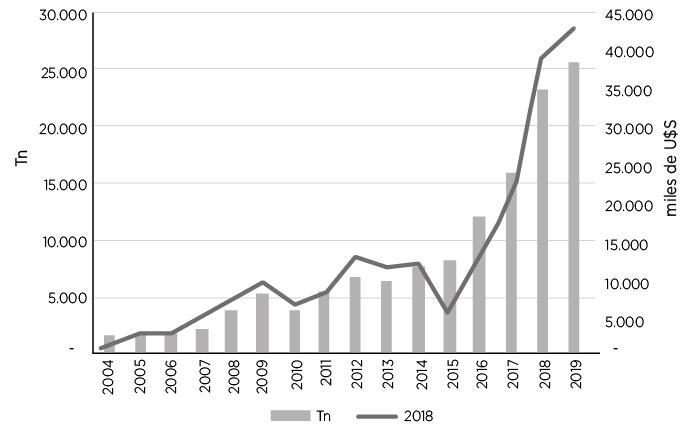

En este contexto, se deben reforzar los controles sanitarios, tener en cuenta el impacto ambiental y social, el bienestar animal, entre otros. Esto es fundamental para poder satisfacer las necesidades de los consumidores y el desarrollo de nuevos canales de comercialización que comienzan a abrirse a partir de la pandemia de COVID- 19. Las oportunidades de crecimiento se pueden ver en la evolución de las exportaciones (figura 4), donde se destaca como principal canal en desarrollo el comercio con China.

Figura 4. Exportaciones de cerdo argentinas

Fuente: elaboración propia en base a datos del MAGyP.

3.2. El sector porcino en Argentina

3.2.1. Producción primaria

La producción primaria se desarrolla a lo largo de todo el país. Pero al igual que en el resto del mundo, se concentra en el área de producción del cultivo de maíz y soja por su importancia como insumo para la elaboración de balanceados.

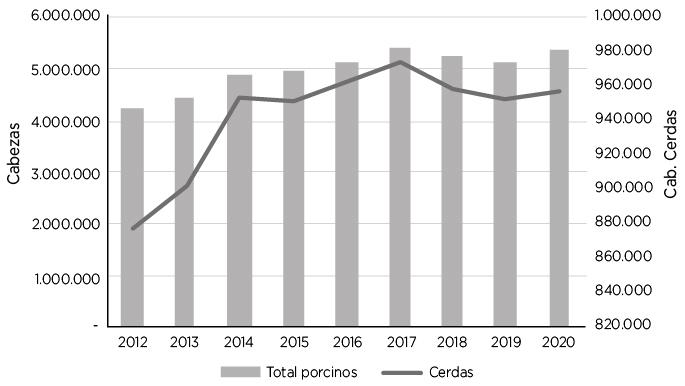

A partir de 1990 las políticas neoliberales basada en el plan de convertibilidad provocaron un aumento de las importaciones de carne porcina (cortes de jamón, paleta y tocino), principalmente desde Brasil, que afectó negativamente al sector. En esos momentos el stock porcino se redujo de 4 a 2 millones de cabezas. Entre el período de 2002 y 2005 se recuperó en 1 millón de cabezas, alcanzando los 3 millones, el cual se mantuvo hasta el año 2010. Hasta el 2020, la cantidad de cabezas era de 5,3 millones (figura 5).

Figura 5. Evolución de las existencias porcinas y cantidad de cerdas a nivel nacional en cabezas

Fuente: elaboración propia en base a datos del MAGyP.

Iglesias y Ghezan (2013) destacaron que entre los años 1990 y 2010 el sector tuvo un importante cambio tecnológico y de gerenciamiento. Los sistemas de producción fueron intensificados, se introdujo mejora genética en los rodeos y se formularon raciones acordes a las necesidades de cada categoría; con esto se logró mejorar los índices productivos y aumentar la calidad de la producción.

Papotto (2006) destacó que esta década marcó un punto de inflexión. La salida de la convertibilidad en 2002 generó nuevas perspectivas con el encarecimiento de las importaciones, que se tradujo en un incremento del precio del cerdo en el mercado interno y contribuyó a una mejora sustancial en la rentabilidad de la actividad primaria. Ello se tradujo en un aumento de la producción, con una tendencia creciente de sustitución de importaciones.

3.2.2. Sector industrial

En los frigoríficos y mataderos municipales ocurre la primera transformación: se obtiene carne fresca en media res o cortes. En los establecimientos chacinadores ocurre la segunda transformación: se realiza la elaboración de chacinados y salazones.

A fines de 2020 existían 176 establecimientos que procesan ganado porcino, de los cuales 160 son mataderos frigoríficos, 14 mataderos municipales y 2 mataderos rurales (MAGyP, 2020). La región centro concentra el 64% de las plantas de faena, destacándose Buenos Aires con el 29% del total nacional, seguida de Córdoba y Santa Fe. En términos de cabezas faenadas, la zona centro concentra el 95% del total, siendo Buenos Aires responsable del 61%, Santa Fe del 21%, Córdoba del 11% y Entre Ríos del 2% (Paollili et al., 2020). Del análisis de la faena de los últimos años, se desprende que las diez primeras firmas habilitadas concentran el 65% de la faena y se supera el 80% si se consideran las primeras veinte firmas; esto muestra una alta concentración industrial en este eslabón (Paollili et al., 2020).

La industria de la segunda transformación está integrada por 447 fábricas habilitadas, localizadas el 85% en la región central. Buenos Aires concentra el 66% de las plantas, Santa Fe el 12% y Córdoba el 8%. Puntualmente, es importante destacar una alta concentración en el sur de CABA, zona tradicional de esta industria (Paollili et al., 2020). Al igual que el eslabón anterior, presenta un nivel medio-alto de concentración empresarial, dado que las diez primeras empresas controlan el 58% del mercado local (Paollili et al., 2020).

3.2.3. Consumo interno

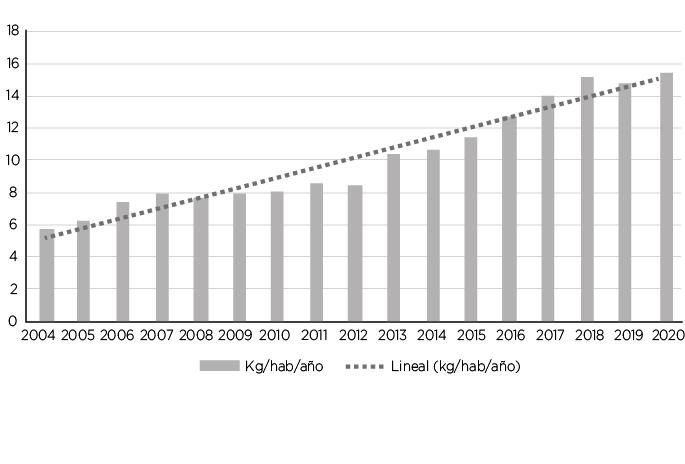

El consumo de carnes representa actualmente uno de los valores más elevados a nivel mundial en término de cantidad de kilogramos por habitante. Según los datos publicados por el MAGyP, la producción de carne mayormente se destina al mercado interno impulsado por el consumo de carne fresca. Pese al importante aumento del consumo en los últimos años (con un incremento del 94% si se compara con 2010), la carne porcina aún se encuentra muy por debajo de la demanda de carne bovina o aviar (ver tendencia del consumo en la figura 6).

Figura 6. Consumo de carne porcina en Argentina (en kg/hab/año)

Fuente: elaboración propia en base al datos del MAGyP.

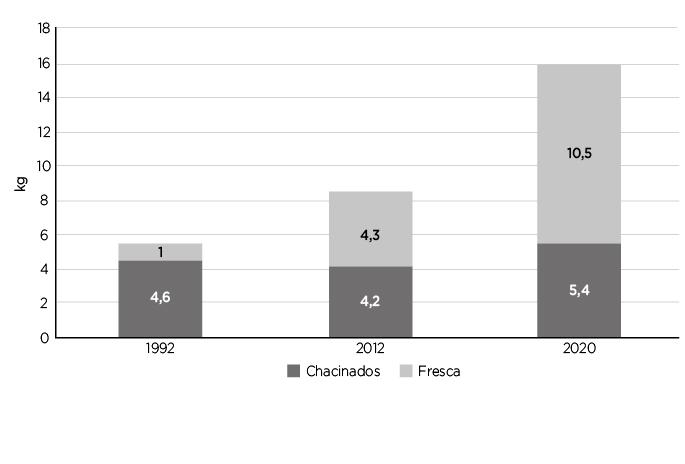

En Argentina, el consumo total de carne está fuertemente naturalizado y ronda los 108,23 kg/hab/año. Pero en los últimos años se originaron cambios sustanciales en las proporciones de los diferentes tipos de carnes, algunos impulsados por cambios estructurales y otros por cuestiones coyunturales de índole económica. Estos han modificado las preferencias de los consumidores por carnes más baratas, en donde la carne porcina ha tenido un crecimiento importante frente a sus sustitutas, principalmente la bovina. Para puntualizar, en 2020 el consumo aparente fue de 15,64 kg/hab/año en el canal formalizado, de los cuales 10,65 kg corresponde a cortes frescos y 5,3 kg a chacinados (datos del MAGyP). En la figura 7 se presenta esquemáticamente cómo fue creciendo la demanda de chacinados y cortes frescos.

Figura 7. Composición de consumo de carne porcina entre productos chacinados y cortes frescos

Fuente: elaboración propia en base a datos del MAGyP.

3.3. La cadena agroalimentaria porcina en la provincia de La Pampa

Para su análisis, se dividió al sector en los siguientes eslabones:

3.3.1. Insumos y tecnología

La mayor parte de los insumos utilizados en la cadena porcina provincial provienen de empresas nacionales. Se puede destacar, respecto al desarrollo de maquinarias, equipamiento e instalaciones, la presencia de pequeñas industrias y/o metalúrgicas distribuidas en el territorio nacional que, dentro de sus gamas de productos, se dedican a la elaboración de parideras, instalaciones para el manejo, acoplados, pequeños módulos de elaboración de alimentos balanceados, silos, entre otros, que son insumos para el sector porcino. Por otro lado, los insumos veterinarios llegan a los productores a través de diversas veterinarias distribuidas en el territorio.

A continuación, es importante destacar dentro de este eslabón la importancia de la genética, con la presencia de cabañas y un centro genético en General Pico, como así también la industria de alimentos balanceados.

3.3.2. Genética

En la Facultad de Ciencias Veterinarias de la Universidad Nacional de La Pampa (UNLPam) se encuentra el Centro de Reproducción Porcina, habilitado por Senasa. Cuenta con 10 reproductores (línea terminal y línea materna), de los cuales se vende el semen al costo y cachorras hembras de 30 kilogramos de peso vivo, las cuales son futuras madres en criaderos de la provincia. El objetivo de este es la incorporación de genética adaptada a la zona y a los sistemas de producción predominante (a campo y semiintensivo) y que los productores puedan adquirirla a un bajo costo.

3.3.3. Alimentos balanceados

Los cereales y oleaginosas conforman el principal insumo, ya que son la base de la nutrición. La alimentación representa alrededor del 70% del costo de producción (Labala, s.f.). La dieta se compone normalmente por 5 kg de maíz y 2 kg de soja (Ministerio de Agricultura, Ganadería y Pesca de la Nación [MAGyP], 2012). pero las cantidades pueden variar de acuerdo con el precio relativo y la disponibilidad de los granos: el maíz puede ser reemplazado por sorgo, cebada o trigo; y la soja es más difícil de sustituir, pero puede reemplazarse por subproductos proteicos de variada disponibilidad en el mercado. La gran mayoría de los cereales y oleaginosas son abastecidos localmente para reducir los costos de transporte, existiendo establecimientos que producen sus propios granos.

En la provincia de La Pampa, la mayoría de los productores realizan la alimentación en base a maíz, pellet de soja y núcleo vitamínico-mineral (o concentrado proteico más la incorporación de maíz), variando las proporciones de acuerdo con las categorías que componen la piara. Generalmente, los alimentos balanceados son formulados de acuerdo con los requerimientos nutricionales de seis categorías:

Finalmente, según datos aportados por el Ministerio de la Producción, se pueden mencionar las siguientes industrias de alimentos balanceados que elaboran, dentro de su gama de productos, alimentos para cerdos: Vitabull SA, Nutrir SRL, Heguy Proveeduría Agropecuaria SRL, Nutripam SRL, Las Colonias, Gente de La Pampa SA, Antar SA, Sebastián Dalmasso SRL, La Lujan SA, Cooperativa Macachín (Nutricoop), Casa Alarcia (Rumax).

3.3.4. Producción primaria

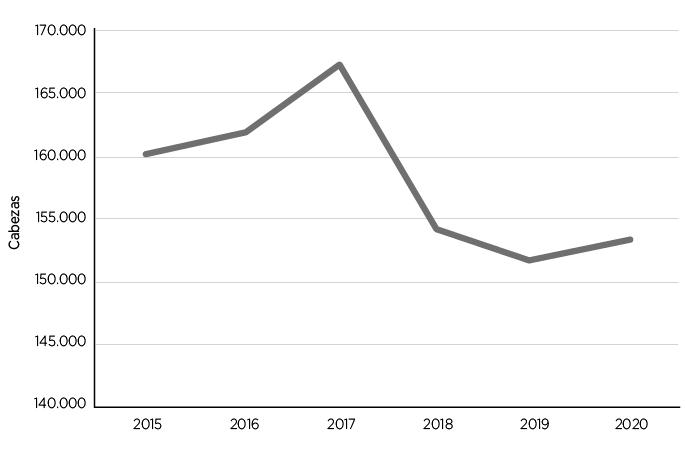

Concentra tan solo el 2,9% del stock porcino nacional, lo que equivale a 153.318 cabezas (en la figura 8 se puede ver la evolución de la producción en la provincia de La Pampa), distribuidas en 3321 unidades productivas (el 3,1% a nivel nacional) (Ministerio de Agricultura, Ganadería y Pesca; en adelante, MAGyP). Se encuentra emplazada principalmente en los departamentos donde se cultivan maíz y soja, en este caso noroeste de la provincia, en los departamentos de Conhelo, Trenel, Rancul, Realicó, Caleufú y Maracó.

Figura 8. Evolución de la producción en la provincia de La Pampa

Fuente: elaboración propia en base a datos del Senasa.

La caída de la producción que se expone en la figura 8, se debió principalmente al aumento del maíz por la quita de retenciones, a esto se le sumó el acrecentamiento de los costos de estructura y de los insumos y el bajo precio que se pagó el capón, ya que el mercado no se encontraba regulado y las importaciones en Argentina aumentaron.

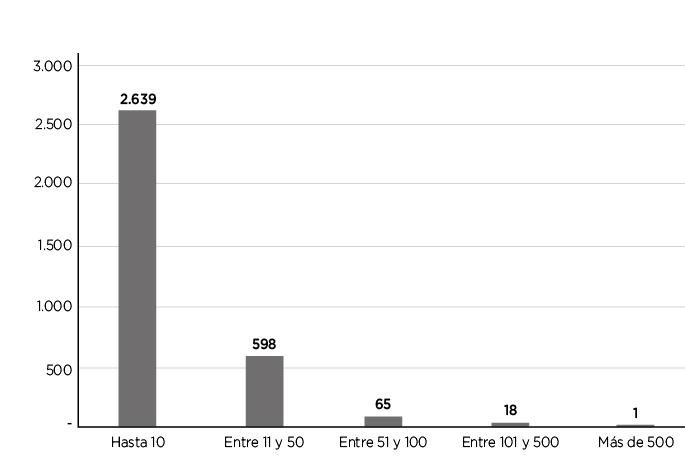

La producción primaria se caracteriza por pequeñas unidades productivas (ver figura 9), con sistemas de producción al aire libre, mano de obra familiar y con una productividad que ronda los 10 y 12 cerdos/madre/año (Iglesias y Ghezan, 2013). Como puede observase en la figura, casi el 80% de las UP poseen hasta 10 cerdas y destinan su producción principalmente para autoconsumo y venta informal de lechones y chacinados.

Figura 9. Cantidad de unidades productivas en La Pampa (2020)

Fuente: elaboración propia en base a datos del Senasa.

Finalmente, en este eslabón se encuentran diferentes productores según el objetivo de las explotaciones y los productos principales que ofrecen al mercado. Por lo tanto, se puede subdividir en: criadores, ciclo completo, invernadores y cabañas.

3.3.5. Organización comercial de la oferta

Constituye un eslabón importante en la cadena provincial, ya que organiza y coordina la oferta de cerdos, facilitando que los pequeños y medianos productores puedan colocar su producción en la industria nacional.

Aparecen actores como los comisionistas y/o consignatarios que intermedian y coordinan la oferta, concentran volúmenes de animales para hacer más eficiente la logística y reducen los costos de transporte. Además, cumplen dos funciones importantes: relacionan a las partes intervinientes, compradores y vendedores, y garantizan al vendedor el cobro de la mercadería entregada.

Pero, por otro lado, los productores tienen la posibilidad de comercializar su producción a través de tres canales diferentes:

En la provincia se identificó la presencia de 97 jugadores entre comisionistas y/o consignatarios, matarifes abastecedores, matarifes carniceros y pequeños matarifes productores (Registro Único de la Cadena Agroalimentaria, 2021).

3.3.6. Industria de primera y segunda transformación

La industria se dividió de acuerdo con su función en la cadena en dos subsectores importantes. Por un lado, se encuentra el subsector de la industria de primera transformación: esta etapa abarca la recepción y faena de los animales porcinos, con la obtención de carne en reses o media res, sangre y vísceras. Con lo que respecta a la provincia en cuanto a los establecimientos frigoríficos habilitados para faena, se pueden encontrar seis (6) mataderos frigoríficos (uno de ellos no registra faena en el año 2021) y dos (2) mataderos municipales (Registro Único de la Cadena Agroalimentaria [RUCA], 2021).

Por el otro, se encuentra el subsector de la industria de segunda transformación, que utiliza los productos logrados en la primera industrialización como insumos para la obtención de otros productos. Se divide en dos grandes ramas: a) el procesado de la carne y b) el aprovechamiento de los subproductos. De esta manera se consideraron los siguientes grupos dentro de este nivel de acuerdo con el destino final de los productos: industria para la alimentación humana e industria para la alimentación animal.

Según datos del Ministerio de la Producción (2021), en la provincia se encuentran 24 plantas de chacinados, de las cuales 3 de ellas son plantas elaboradoras de tránsito federal.

Según un relevamiento realizado por el INTI General Pico en 2015, se pudieron identificar tres extractos de plantas chacinadoras: las grandes, que comercializan más de 1000 kg por semana; las medianas, que comercializan entre 500 y 900 kilos por semana; y las pequeñas, que comercializan entre 200 y 300 kilos por semana. En cuanto al secado, siete de estas plantas poseían secaderos. Los productos producidos se dividen en secos, frescos y cocidos. Entre los frescos, el principal es el chorizo parrillero, seguido por los cortes frescos; en cuanto a los productos secos, bondiola, jamón, pecheras, salames, panceta eran los principales; morcilla blanca y negra y queso de cerdo eran los productos de cocción.

3.3.7. Subsistema comercial

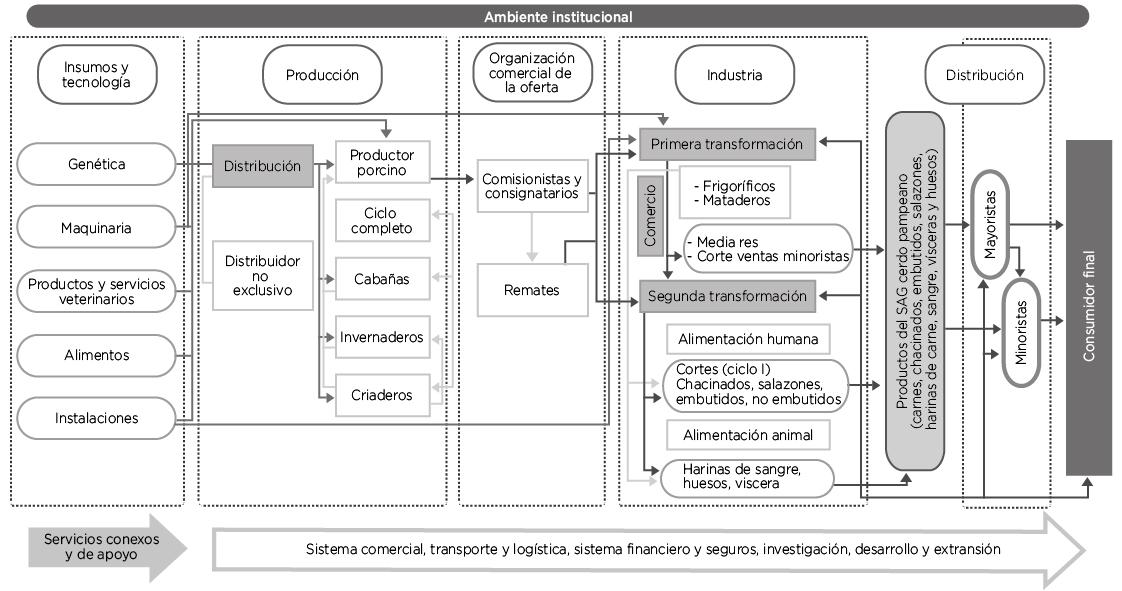

El sistema comercial atraviesa toda la cadena y representa una estructura compleja que involucra a muchos participantes con distintas funciones (ver en figura 10 los eslabones y los grandes grupos de actores que la componen).

El principal producto es el animal en pie, con destino a la industria nacional. En el 2020 se registraron movimientos de animales a faena por 117.743 cabezas provenientes de 139 UP, lo que representa el 1,7% del total faenado a nivel nacional. En la provincia se faenaron solo 34.680 animales (representando el 29,5% de los movimientos) (Servicio Nacional de Sanidad y Calidad Agroalimentaria [Senasa], 2021).

Pero un dato importante a destacar es la concentración del sector, por un lado, y la gran atomización que se da, por otro. Según los datos oficiales, el 69% de los movimientos y el 73% de los animales que sale de la provincia corresponden a dos criaderos ubicados en Dorila y Anguil.

Figura 10. Esquema de la cadena agroalimentaria porcina de La Pampa

Fuente: elaboración propia.

4. Conclusiones

El sector porcino en la provincia de La Pampa es, sin dudas, un sector con potencial en la generación de valor agregado en el territorio. Cuenta con la presencia de actores que pueden aportar al fortalecimiento de la cadena en su conjunto, y en los últimos años, la industria frigorífica se está fortaleciendo con el surgimiento de empresas con tránsito federal.

No obstante, la cadena se encuentra poco integrada localmente. El eslabón industrial es un importante motor que debe acompañar al desarrollo de la producción primaria. Como consecuencia, un gran porcentaje de animales se faena fuera de la provincia y es escasa la oferta de cortes frescos (la comercialización se realiza generalmente en media res), lo cual es sumamente importante como oportunidad de mejora del sector, a la vez que se generan muchos subproductos difíciles de aprovechar, ocasionando costos y pérdida de competitividad en toda la cadena.

Actualmente se “exportan” de la provincia cerdos en pie a la industria nacional, y posteriormente se importan reses con destino la industria de segunda transformación y el consumo en fresco. Esto demuestra que el territorio cuenta con potencial de desarrollo industrial para abastecer la industria de segunda transformación y el consumo interno.

Entre los principales desafíos y oportunidades se identificaron los siguientes:

5. Referencias bibliográficas